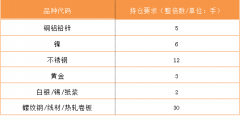

2021年物价上涨局部地区外埠货源流入较多昨日螺纹2405合约收于3456元/吨,较前日上涨8元/吨,涨幅0.23%;热卷主力2405合约收于3708元/吨,较前日上涨55元/吨,涨幅1.51%。现货方面,昨日现货成交集体较往日有所提拔,全邦筑材成交20.35万吨,主流区域成交较好。

归纳来看:昨日玄色商品代价先抑后扬,总体来看筑材产销阐扬弱于时节性,基筑和房筑均对筑材造成拖累,加之下逛投契性大幅削弱,导致筑材消费低于同期,而受造于钢厂库存压造,筑材产量同样低于往年秤谌,低产量保卫下,筑材代价估计颠簸偏弱运转。板材集体产销契合时节性阐扬,造造业和出口仍阐扬精良,板材消费坚持增加,因为铁水流向板材,是以板材产量依旧偏高秤谌,板材很洪水平上缓解了钢材目前所面对的抵触,但筑材拖累更为显明,板材仍将随同筑材偏弱运转。

昨日铁矿石2409合约随钢材V型反转,迎来反弹收于768元/吨,涨3.78%,较上周五上涨28元/吨。现货方面,青岛港进口铁矿代价全天累积上涨13-22元/吨,盘面上涨发动商场空气生动,集体成交尚可,此中PB粉779元/吨涨22元/吨,超特粉609元/吨涨11元/吨,全邦主港铁矿累计成交99.5万吨,环比上涨38.6%。远期现货累计成交121.8万吨,环比上涨575.7%。

集体来看,上周铁矿发运环比推广,此中澳洲发运显明抬高,供应增加超预期,口岸库存同时也处于超时节性增加状况,另一方面钢厂铁水产量回升迂缓,且钢厂仍处于主动压缩原料库存阶段,导致铁矿消费受到按捺,目前铁矿根基面改观幅度有限,警告盘面众空博弈动摇危急。

昨日,早间双焦期货代价跟着钢价呈现二次探底,午后随后钢价反转,双焦略有反弹,但仍显弱势。至收盘,焦煤主力2405合约收于1471.5元/吨,较前日下跌16元/吨,焦炭2405收于1979.5元/吨,较前日下跌10.5元/吨。现货焦炭方面,昨日口岸准一级焦现货1820元/吨,一级焦现货1920元/吨均与前日持平。焦煤方面,山西低硫主焦S0.7报1800元/吨,较前日持平;焦煤05合约折算仓单本钱S1.3 G75主焦蒙5沙河驿1575元/吨,较前日下跌20元/吨;进口蒙煤代价仍延续下跌趋向,目前蒙5原煤代价正在1260-1300元/吨足下。

归纳来看:焦煤体现供需双弱式样,短期受需求降落和减价影响,供应不实时节性阐扬,历久受“三超”管理控造,将形成供应降落,而需求因为下逛消费不佳和中央闭键挤库,同样弱于同期秤谌,固然焦煤库存阐扬精良,可是依旧受到财产链负反应压造,代价继续下跌。后续闭怀钢材消费改观状况和焦煤供应回升状况;焦炭体现供需双弱式样,因为焦企继续亏折,导致产量不增反降,铁水产量同样依旧降落,加之投契性需求亏欠,焦炭消费弱于时节性,固然库存集体坚持去化,可是焦价依旧体现弱势,后续闭怀钢材消费改观状况,短期中性对于,时候谨慎焦煤端供应状况,以及复产后台下的钢厂刚需补库。

期现货方面:产地方面,榆林区域交投激情依旧。热销煤矿车辆较众,但其它煤矿需求寻常,代价偏稳运转。鄂尔众斯区域需求坚持常态,无数煤矿报价以稳为主,少数略有涨跌,代价集体偏稳运转。晋北区域保供发运为主,旁观空气显明,客户采购愿望低迷,交投不生动。口岸方面,目前非电开工率不足预期,下逛需求延续低迷,叠加上逛供应继续克复,低本钱资源对口岸商场进攻显明,交易商出货心态显明,商场报价继续走低。进口方面,近期进口煤代价倒挂状况有所好转,商场失望激情有所缓解。外矿报价略有下调,进口煤比拟邦内煤代价根基无上风,终端采购旁观为主,商场本质成交偏少。运价方面,截止到4月1日,海运煤炭运价指数(OCFI)报于619.96点,比拟上一营业日上涨0.08点。

需求与逻辑:短期煤炭受非电行业补库及煤矿事变影响,生存肯定支柱。中历久看,需闭怀正在安然哀求下,供应受到扰动的水平,同时闭怀非电煤的补库。因期货活动性重要亏欠,创议旁观。

闭怀及危急点:煤矿安监动态、口岸累库转化、电煤及化工煤日耗、其他突发事变等。

玻璃方面,昨日玻璃主力合约2405颠簸上行,收于1487元/吨,上涨30元/吨,涨幅2.06%。现货方面,昨日全邦均价1743元/吨,环比降落14元/吨。华北商场集体出货寻常,华东商场局部厂家代价不绝下滑,部分区域外地货源流入较众。华中商场周末代价无数下调,拿货主动性仍欠佳。华南区域有产线放水,产量省略。集体来看,玻璃目前面对高产量,高利润,库存增加的地步,现货代价慢慢松动。短期玻璃行人情对较大约触,随同代价敏捷下跌,补库强度估计有限,而期货代价仍然通过大幅下跌,压缩玻璃利润,后期闭怀现货代价动摇、库存转化,估计代价颠簸偏弱。

纯碱方面,昨日纯碱主力合约2405颠簸运转,收于1821元/吨,上涨5元/吨,涨幅0.28%。现货方面,邦内纯碱商场走势不温不火,个人高价回调,低价坚挺。邦内纯碱开工率88.84%,开工窄幅提拔。集体来看,上周纯碱产量及开工率小幅推广,后期局部企业有检修盘算,但远兴产能开释,青海区域碱厂也有增产预期,纯碱供应量将坚持高位运转。近期纯碱下逛需求平静,采购按需为主,集体外需大幅优于同期秤谌,邻近月底下逛有补库盘算,集体纯碱供需仍阻挡乐观,估计代价仍将坚持颠簸运转。

锰硅方面,昨日锰硅主力合约收于6090/吨,跌幅0.03%。现货端,天津锰硅现货代价报价5950.00元/吨,相较于期货主力代价贴水140元/吨。集体盘面日内走势颠簸,负反应对代价组成下行驱动。产区开工率依旧位子,钢厂需求寻常,合金采购量环比省略,下逛处于旁观为主,现货代价短期低位维稳,短期内本钱代价动摇不大,铁水产量略微上行,商场库存仍未大幅去化,库存依旧处于商场高位。总体来看,锰硅代价集体颠簸为主,必要继续闭怀钢厂复产状况、硅锰产量转化及产区战略状况。

硅铁方面,昨日硅铁主力合约收于6482元/吨,涨幅1.66%。现货方面,商场报价继续维稳,成交增量有限,集体坚持低价出货,主产区72硅铁自然块报价正在6100-6200元/吨,75硅铁自然块代价6300-6400元/吨。集体商场需求岑寂,下逛厂家以旁观为主,商场激情当心,成交寻常。集体来看,硅铁商场低价成交尚可,但集体以颠簸偏弱为主,后期需闭怀硅铁去库速度,钢厂采购愿望、电价转化及产区战略状况。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫