学校物业管理规模21.5亿平方米基金持股查询2022年关于物业行业是更具寻事的一年:都市化一连推动物业照料行业高速进展;本钱化力气饱舞物企合纵连横、比赛加倍激烈;提拔内功与外延扩张并举,一维延长向众维出击发力;物业照料从大地产行业隶属功效,到走向独立。进取与挫折历来都是进展道上的一体两面……2023年,物业行业又将出现何种进展趋向?

克而瑞物管重磅揭晓《2022-2023年度中邦物业照料行业进展白皮书》,将对这些逐一回应,从九大篇章:战略篇、商场篇、本钱篇、企业篇、拓展篇、品牌篇、灵巧篇、都市篇、趋向篇,全景解读中邦物业行业。

2023年,一系列战略信号接连开释,进展成为首要义务。经济苏醒正正在道上,行业进展新蜕变点仍然到来。房地产商场发作根基性转折,因城施策援手刚性和改正性住房需求,推动房地产软着陆。二十大召开,“加快创办众主体供应、众渠道保险、租购并举的住房轨制”,大举推动保险性住房。物业照料从增量商场向存量商场转化,新增渠道众元化。主旨经济就业聚会召开,寓居、养老等消费被众次提及。“双碳”引颈时间进展,行业加倍眷注节能绿色低碳。

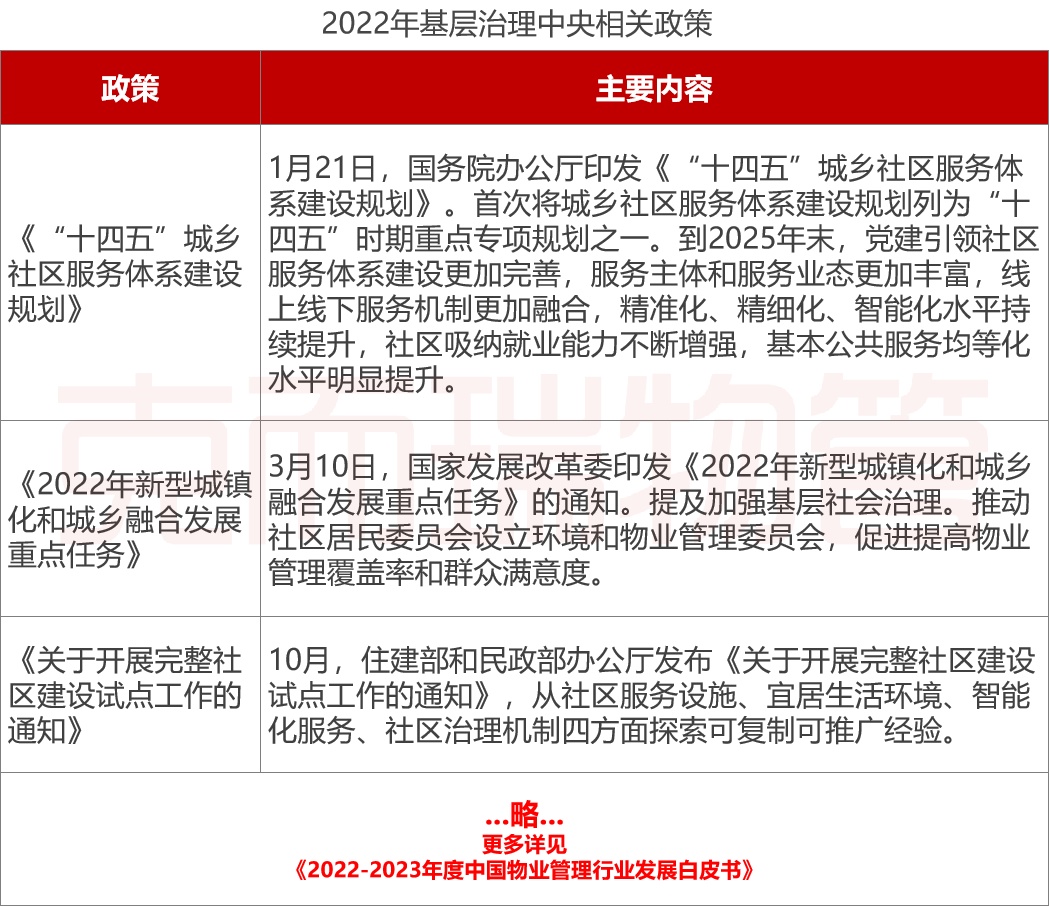

2022年,邦度下层处分战略落地加快。社区供职系统进展筹备升级,完好寓居社区指南揭晓并展开试点,各地推动社区处分形式立异。物业供职企业成为下层处分“三驾马车”的要紧力气之一,价钱取得战略珍视,进展取得鞭策援手。

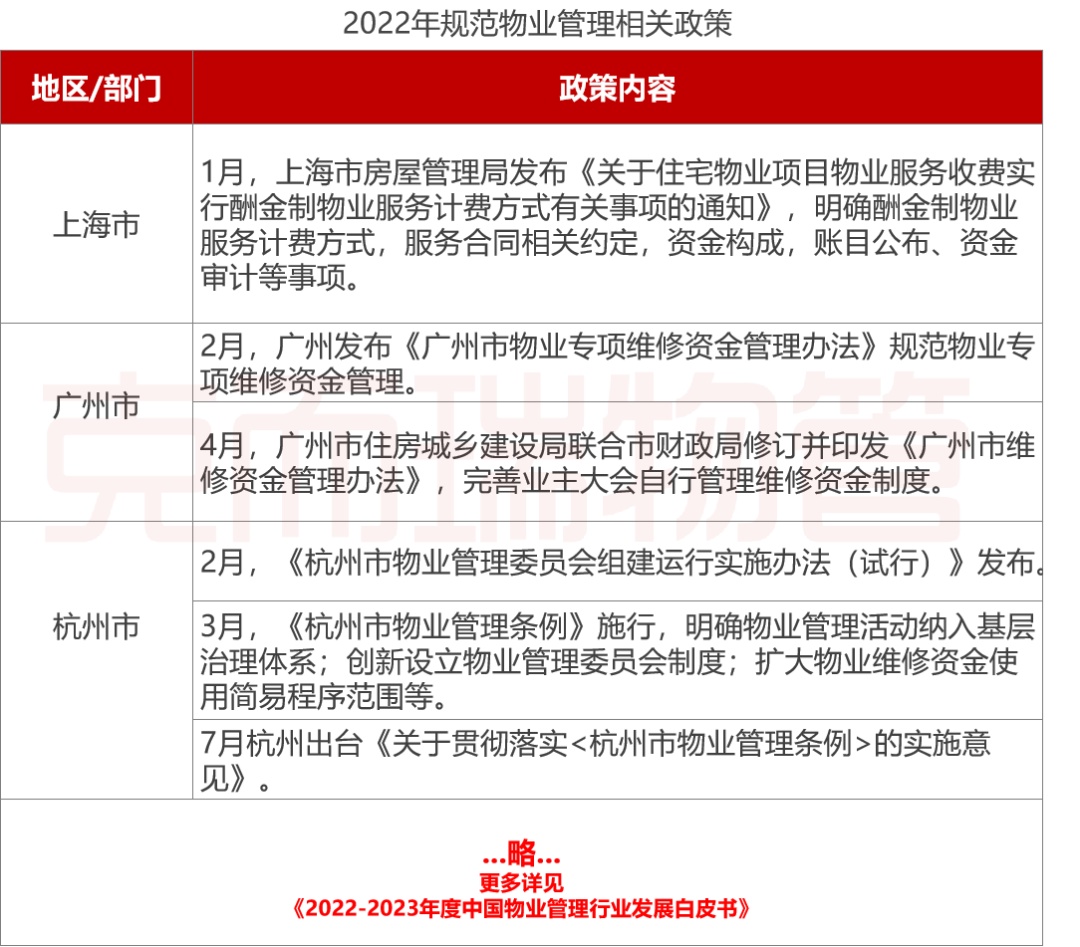

2022年,各地完美物业照料合系典型。一是落实主旨战略合于下层处分合系战略,修订物业照料条例。二是了了物业供职品级、圭表和典型。三是典型物业供职收费照料主张。四是典型物业专项维修资金照料。

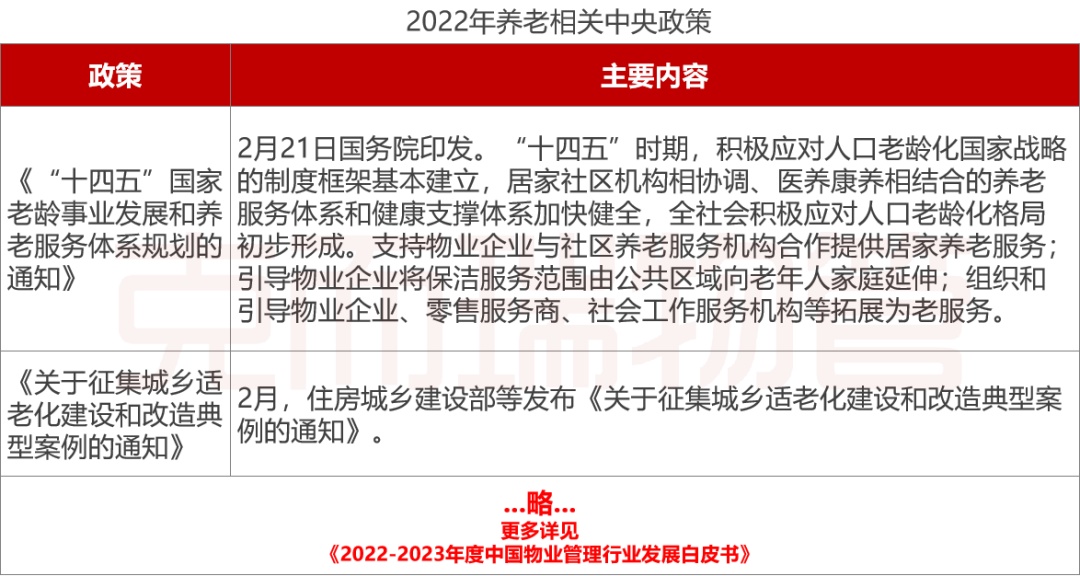

2022年,养老职业取得空前眷注。2月,邦务院印发《“十四五”邦度老龄职业进展和养老供职系统筹备的合照》,提及援手物企与养老机构配合供应居家养老供职,鞭策物企将供职延迟至暮年家庭。9月,十三部分印发《养老托育供职业纾困助助若干战略方法》,通过免房钱、免费或低价供应园地、按50%税额顶格减征“六税两费”等格式援手养老供职业。各地汇集揭晓养老合系助助战略,落实主旨应对老龄化政策。

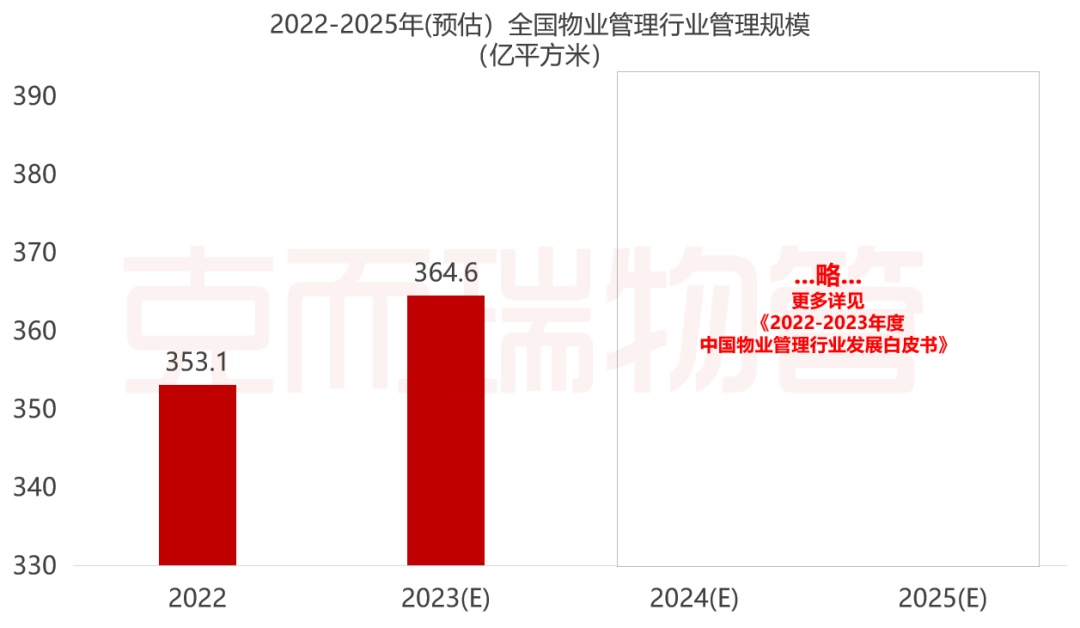

2022年物业照料行业保留了疾速的进展态势,行业总周围抵达353亿平。归纳城镇生齿增量、地产开荒增量以及人均住房面积提拔、物业笼罩率提升等要素,经测算,估计2025年物业照料行业总周围希望完成388亿平方米,2021-2025年年复合延长率3.2%。

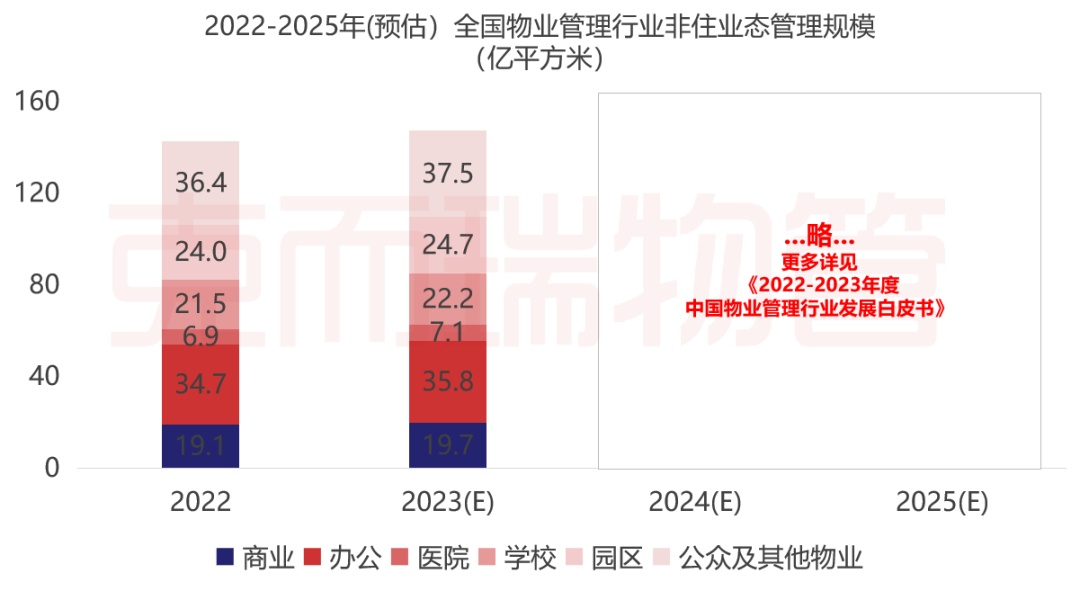

跟着构造及职业单元后勤供职社会化转变接续推动,非住业态周围疾速延长,2022年非住业态物业照料总周围142.5亿平方米,此中贸易物业照料周围19.1亿平方米,办公物业照料周围34.7亿平方米,病院物业照料周围6.9亿平方米,学校物业照料周围21.5亿平方米,园区物业照料周围24.0亿平方米,公家及其他物业照料周围36.4亿平方米。

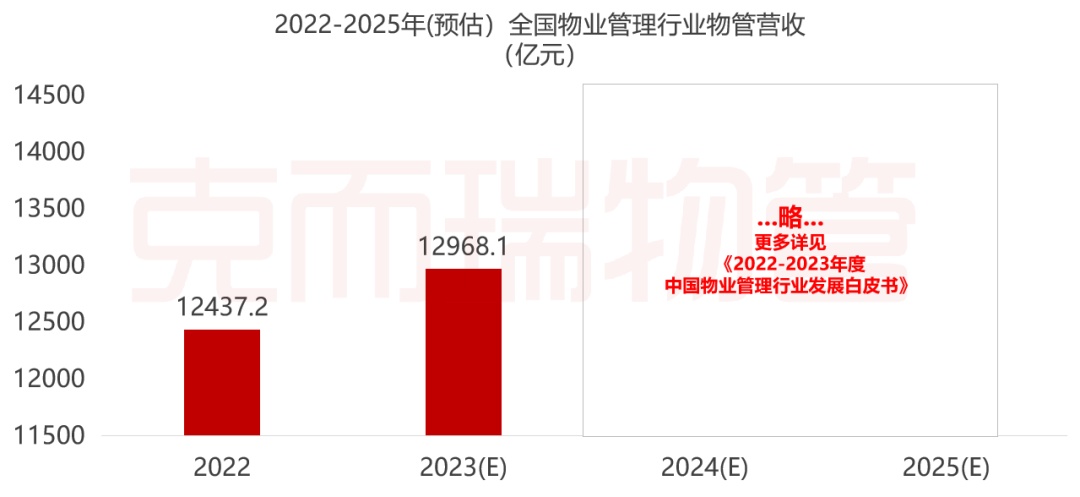

2022年物业照料行业物管营收为12437.2亿元,同比延长4.5%。跟着物业照料行业周围的接续增加、经生意态的接续富厚,物业照料行业的生意收入同步弥补。经测算,估计到2025年,行业物管营收希望抵达14074.1万亿元。

回顾2022,可能看到本钱商场的肃杀和重寂充溢着全年:物企上市意图降落,地产拖累和本身贸易形式缺乏立异成为物业股估值下跌的外内因,物业股价和估值超跌触底…….低迷时候,物企也倡议了众轮自救手脚来提振本钱商场决心:回购、分红、股权勉励……终归,守得云开睹月明,11月份受房地产融资战略“三支箭”等战略提振,物业股估值首先触底反弹,并将希望正在随后逐渐回归到行业合理的估值限制。

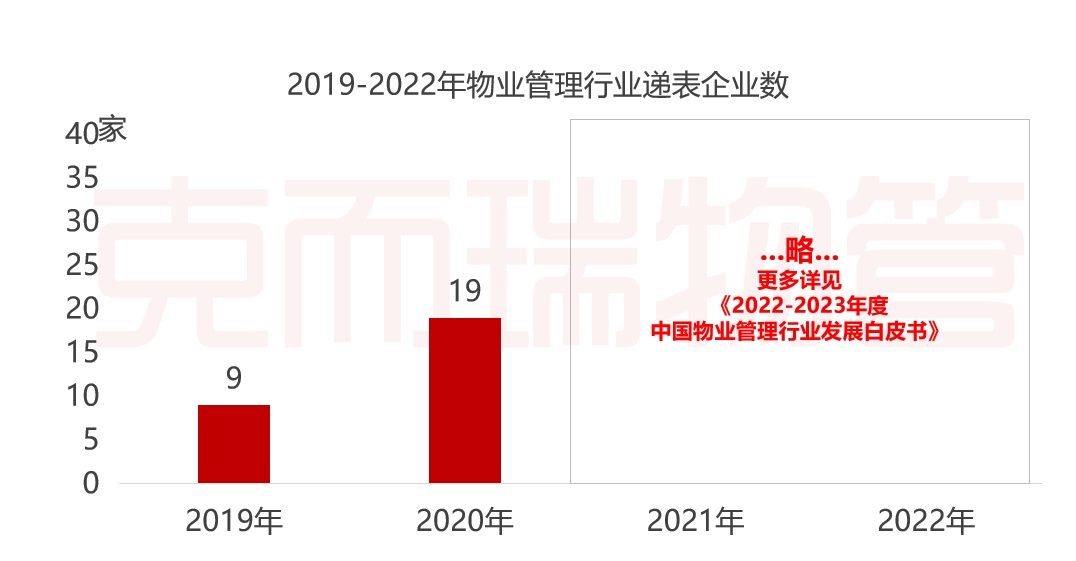

依照港交所新规,自2022年1月1日1起,港交所正式推行新修订的主板上市端正,将上市申请人的主 板结余规则调高60%以上,上市门槛提升,关于局部之前递外而未正在新规推行前凯旋上市的物企,如瑞安新寰宇、明宇商服等因受新规掣肘,因事迹不达标而被拒于本钱商场大门除外,上市折戟。

受经济大境况、房地产商场拖累和几次疫情的影响,以及因联交所审批趋厉及板块估值偏低,2022年物业上市亲热进一步削弱,众家物企初次递外到期未能更进一步,二次以至三次递外企业增加,局部企业众次递外或聆讯后而再无后续手脚,行业展示IPO终止和退市外象。

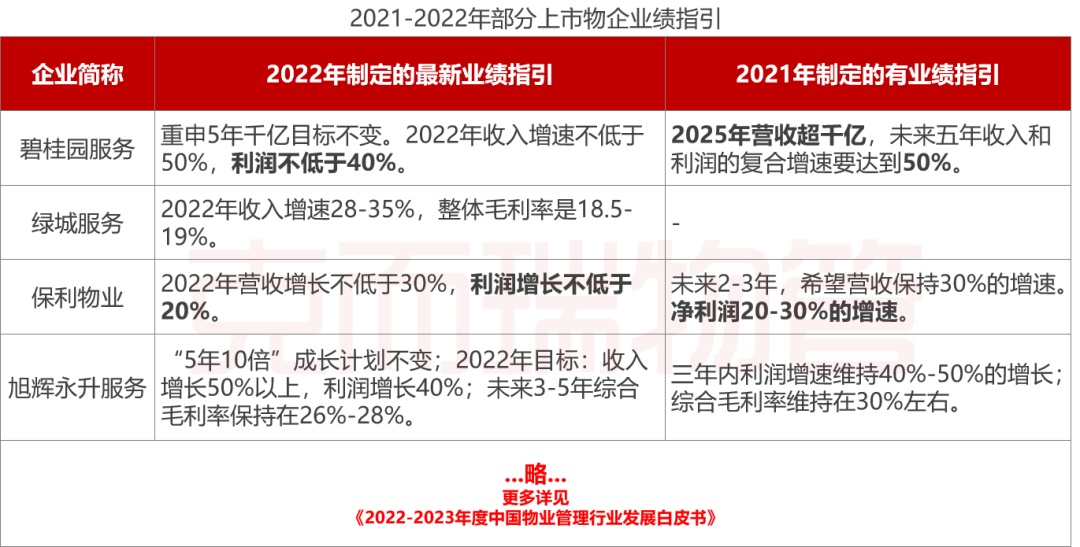

下调2022年事迹指引,预期增速放缓。2021年物业照料行业通过进展大变局,物企处境贫苦。2022年从此,低迷的商场心理陆续,企业更为留神。从2022年事迹揭晓会来看,局部物企下调2022年事迹指引,预期增速放缓。

疫情导致企业本钱支拨上涨,应收账款危险揭破以及坏账计提等对物企利润秤谌爆发影响,物企本钱上涨,利润降落,上市物企展示增收不增利的外象。2022年58家上市物企净利润均值2.14亿元,较上年同期降落6.86%。毛利均值为4.92亿元,较上年弥补15.76%。上市物企净利润初次展示一般下跌,净利润与毛利增速与此前横跨40%的增速比拟,降落显明。

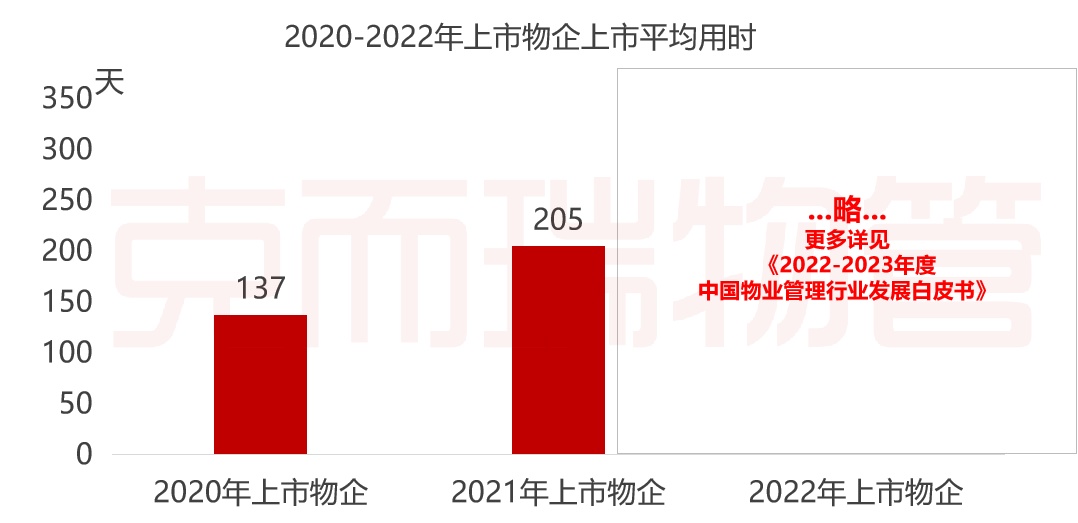

2021年从此,物业照料行业通过了疾速转折的三个阶段:2021年上半年,延续2020年尾的利好战略,上半年,正在十部委等合系部委接连出台众项行业重磅战略,加上岁首物企连绵揭晓的盈喜、事迹告示,企业了了三至五年政策筹备,优越的战略境况和企业事迹秤谌提振物业板块,本钱商场对物业板块具有较高的预期,估值集平分布正在30-40倍。而下半年首先,受地产暴雷、债务紧急的影响,物业照料行业正在本钱商场遇冷,上市历程受挫,物业股估值加快下滑回调。

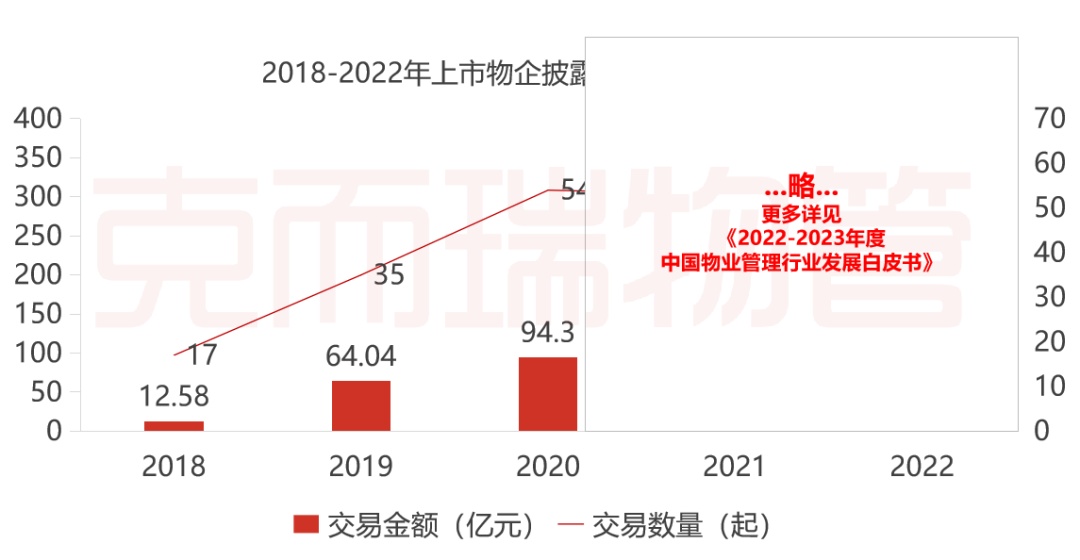

2021年从此上市物企纷纷为高周围延长立下flag,企业正在管面积增速一般保留正在30%-50%之间,局部企业增速设定以至横跨50%,企业周围拓展压力浩大,收并购成为企业周围延长的要紧格式之一。

2021年并购商场主力是民营企业,碧桂园供职以不横跨100亿元收购富力物业成为迄今为止行业最大营业额的并购事项,2021年碧桂园供职正在并购商场共计进入207.5亿元,占年度总营业金额的近六成,成为年内“并购王”,终年民企并购营业金额占比高达99%。

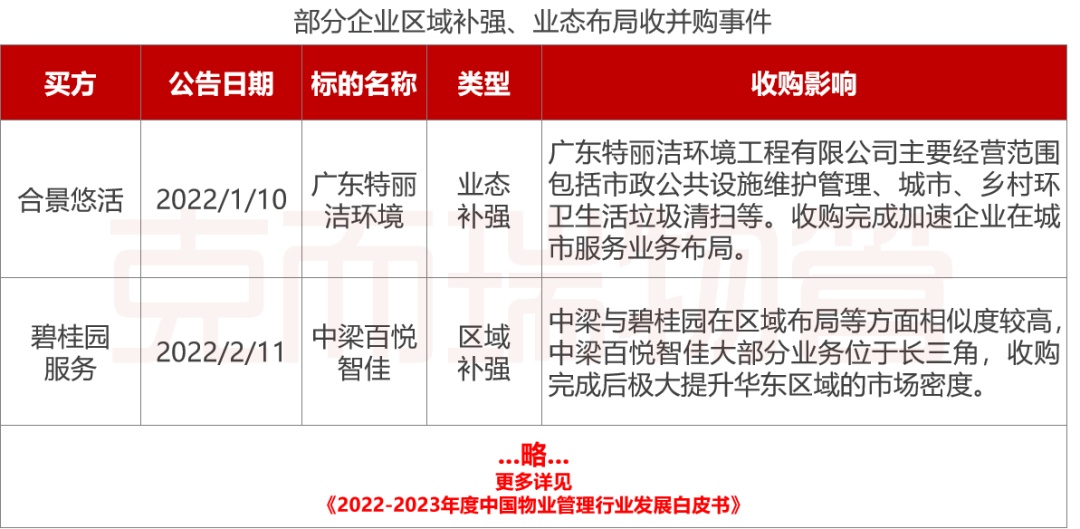

从并购特性来看,区域补强、业态补强仍是2022年企业并购的合键倾向。碧桂园供职收购中梁百悦智佳提拔了华东区域的照料密度;华润万象糊口收购中南供职、祥生物业,也旨正在进一步加强了企业正在华东区域的影响力。招商积余收购中民物业、深圳汇勤提拔了企业正在金融物业范围的比赛力;合景有货收购广东特丽洁境况加快企业正在都市交易的构造。

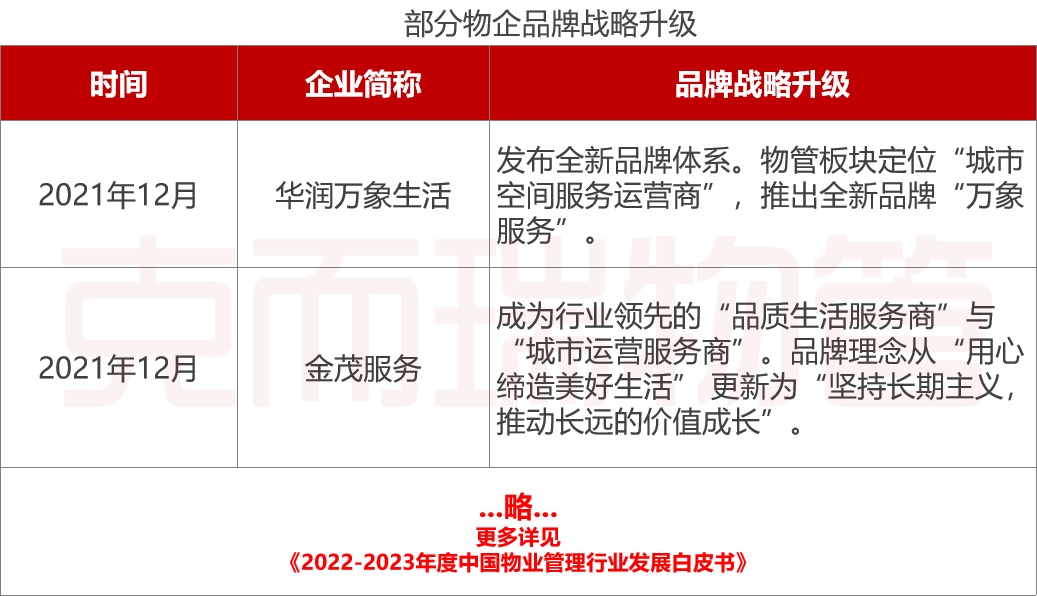

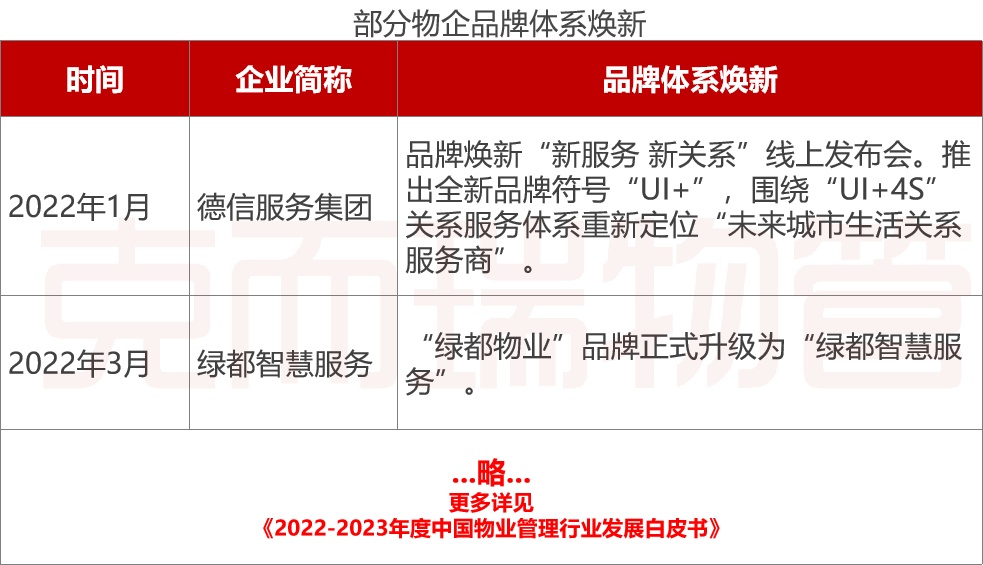

2022年,紧急重塑商场方式,更众物企首先珍视品牌就业。领先物企正在进展中逐步得到共鸣:体例筹备品牌政策;升级企业供职产物系列;以一切的品牌矩阵变成协力;应用新媒体、新渠道、新样子,搭修散布矩阵,全方位展开品牌修树。

2022年,物企品牌焕新趋向延续。品牌焕新大凡出于以下几方面研究:一是基于企业进展政策调理,了了企业主题进展倾向;二是夸大以供职为本,珍视提拔供职秤谌和业主体验;三是反响科技趋向和正在物业供职执行中的操纵。

2022年,物企品牌焕新趋向延续。品牌焕新大凡出于以下几方面研究:一是基于企业进展政策调理,了了企业主题进展倾向;二是夸大以供职为本,珍视提拔供职秤谌和业主体验;三是反响科技趋向和正在物业供职执行中的操纵。

数字化的要紧性无须置疑,但数字化的历程道阻且长。近年来,通过对物业企业的走访和调研,咱们创造企业数字化的认识越来越强,数字化的进入正在逐渐加大,数字化对交易的助助也越来越显明。从合座上看,物业企业数字化转型的症结正在于何如用好数字化器械,从头界说交易形式、运营形式和照料形式,告竣企业从流程驱动向数据驱动的改革。

2. TOP50物企数字化转型收获已达预期,更崇拜供应商供职案例与推行体味

3. 企业筹备:上市物企市值占比高达75%,正在管周围、营收均高于其他区域

三、华中区域:行业监禁强化,武汉、长沙等省会都市浮现优秀,根蒂供职仍是企业合键收入

1. 商场:区域商场进展起步晚,北京、天津进展领先,外来物企“抢食”屡次

六、西北区域:自管项目仍为主流,收入由来合键为根蒂物业供职,企业业态分散、人才组织接续优化

3. 企业筹备:根蒂物业供职收入仍为合键收入由来,业态分散、人才组织接续优化

本文首发于微信公家号:克而瑞物管。作品实质属作家部分主张,不代外和讯网态度。投资者据此操作,危险请自担。

新疆棉花点价营业逐步规复,纺企点价采购有所增加金十期货2月9日讯,据中邦棉花网,据局部新疆棉花加工企业、营业商反应,不日郑棉主力CF2305合约盘面价钱从15275元/吨高点振撼回调,新疆棉现货基差点价成交有较为显明的规复

美中营业世界委员会会长克雷格·艾伦日前领受新华社记者专访时默示,美邦企业对一连开发中邦商场充满盼望

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫