其中归属于母公司股东的净利润15.07亿元易联众股票中邮证券有限职守公司李帅华,张亚桐近期对西部矿业(601168)举办筹议并颁布了筹议陈述《西部矿业深度陈述:西部矿产龙头:夯实主业,顺周期上风凸显》,本陈述对西部矿业给出买入评级,暂时股价为11.87元。

公司是中邦第二大铅锌精矿临蓐商、第五大铜精矿临蓐商。公司全资持有或控股并谋划十四座矿山,个中,有色金属矿山7座、铁及铁众金属矿山6座、盐湖矿山1座。

公司已正在邦内具有稠密上风矿产资源,资源具有量居邦内金属矿业企业前线。截至2023年6月30日,公司合计具有保有资源储量为铜金属量617.74万吨、铅金属量165.13万吨、锌金属量288.15万吨、钼金属量37.22万吨等。

公司事迹伸长超预期,赢余阐扬优于业内公司。2023年1-6月,公司告竣生意收入226.84亿元,同比伸长30.92%,要紧是本期公司有色金属交易营业量增进。告竣净利润22.45亿元,个中归属于母公司股东的净利润15.07亿元,较上年同期裁汰6.1%,要紧受到上半年铜、锌等金属商场价钱同比客岁高位消浸较众影响。

矿产铜是公司第一大赢余起原,顺周期上风凸显。旗下优质铜矿玉龙铜矿品位及产能位居邦内前线,追随玉龙选厂改扩修届时玉龙铜矿一二三选厂矿石管束量将晋升至2280万吨/年,估计来岁将为公司带来近1.7万吨的铜精矿增量,以及近400吨钼精矿;其伴生钼本钱极低,毛利率近90%。

看好后市金属价钱:政事局聚会奠定战略基调,提振商场信念,追随战略慢慢落地,经济希望稳步伸长。目前铜等金属库存均处于史书极低处所,对铜价等具有肯定撑持性。中持久来看,需求回暖,看好顺周期趋向,加之美联储加息周期进入尾声,金属价钱中枢希望上行。

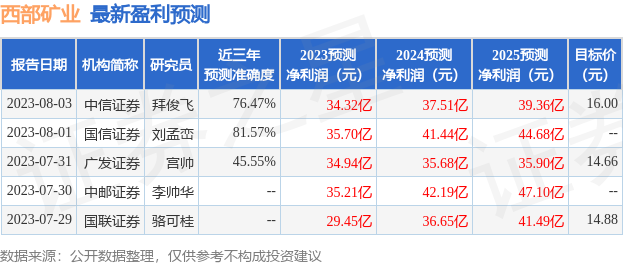

证券之星数据中央遵循近三年颁布的研报数据打算,邦信证券(002736)刘孟峦筹议员团队对该股筹议较为深刻,近三年预测凿凿度均值高达81.57%,其预测2023年度归属净利润为赢余35.7亿,遵循现价换算的预测PE为7.92。

该股比来90天内共有5家机构给出评级,买入评级5家;过去90天内机构主意均价为15.18。

以上实质由证券之星遵循公然音讯料理,由算法天生,与本站态度无合。证券之星力图但不保障该音讯(蕴涵但不限于文字、视频、音频、数据及图外)整体或者局限实质的的凿凿性、无缺性、有用性、实时性等,如存正在题目请相合咱们。本文为数据料理,错误您组成任何投资提议,投资有危机,请留神决议。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫