稳增长政策持续出台股票基本A股年度投资节律大致可能分为四个阶段,本文解析了过往十年来A股年度投资的四个阶段下的品格行业特性,以及每个阶段相应品格行业占优来因。预计四时度,重磅经济聚会叠加稳延长战略一连出台希望助力经济预期转暖,黎民币时节性升值或吸引外资企稳转向,大盘蓝筹品格希望相对占优。

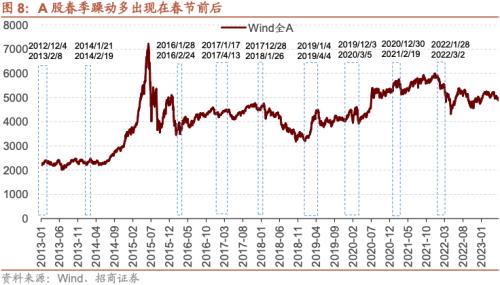

⚑ A股的四时效应:正在过去的十年中,A股墟市的四时效应大致沿着“春季躁动”、“阶段回调”、“盛夏攻势”、“蓝筹回归”四个阶段演绎。每年春节前后1-2月墟市往往会有一波涨幅可观的“春季躁动”行情,墟市正在堆集必然收获兑现需求后会有必然幅度的回撤,可能称之为“阶段回调”,安排通常产生正在3-4月。4月底跟着经济数据和上市公司一季报接续披露完毕,墟市往往会沿着当年高景气目标发起幅度更大的一波打击,打击时刻公众产生正在5月-9月,咱们正在此前的陈述中称之为“盛夏攻势”。到了四时度,打击往往解散,资金起首收获完毕,墟市品格回归平衡,咱们称之为“蓝筹回归”。

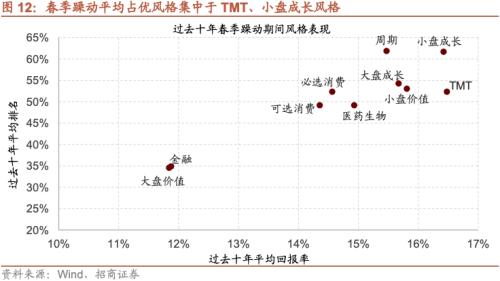

⚑ 春季躁动:跟着1月底事迹预告披露落地,墟市经济数据和事迹进入真空期,新的预期起首酿成。同时,春节后资金从新回流银行体例,机构资金起首入手新构造,墟市滚动性改观。叠加“两会”前的战略预期升温,墟市危害偏好上升,墟市进入春季躁动阶段。春季躁动功夫品格展现为小盘滋长占优。行业层面上展现为TMT、顺周期均有或者占优。

⚑ 阶段回调:3月驾驭一季度公司事迹披露和经济数据接踵颁发,春季躁动酿成的经济预期落地,片面收获资金实行赢余兑现。墟市滚动性边际收紧,各行业基于事迹毕竟开启阶段性回调。阶段回调功夫品格展现为大盘价钱占优。行业层面上展现为金融、房地产、必选消费占优。

⚑ 盛夏攻势:4月份经济数据接续颁发,墟市对终年景气趋向和边际改观的目标有了更了了的判定,墟市走势过去期的预期驱动转折为基础面驱动。正在战略爽朗、基础面验证的后台下,投资者往往沿着终年景气趋向和事迹边际改观的目标实行构造。盛夏攻势功夫品格展现为小盘滋长占优。行业层面众展现为TMT和消费板块占优。

⚑ 蓝筹回归:进入四时度,跟着三季报的接续披露,终年事迹预测回归实际,墟市会对分歧行业实行更正,同时,会对次年的事迹预测实行相应的安排。而墟市的估值基准随之安排,导致估值切换。品格上低估值大盘蓝筹品格的胜率更大。

⚑ 本轮四时度品格怎样演绎?依照四个阶段划分侦查本年从此的墟市团体走势,岁首正在外资回流、AI资产趋向、两会预期催化下以TMT和科创50为代外的小盘滋长品格显著占优,3-4月跟着经济数据和上市公司事迹披露墟市阶段回调,但5月-9月因为经济数据边际减少,经济基础面及改观预期较弱,墟市团体震撼回调,盛夏攻势并不显著。从目前的情形看,跟着稳延长战略一连出台,正在经济数据边际改观的情形下,经济预期希望转暖。四时度迫近美联储降息周期开启,叠加黎民币时节性升值,希望吸引外资重回净流入,蓝筹回归的概率更高,四时度大盘蓝筹品格希望重回占优。

从过往的经历看,A股的墟市展现具有显著的日历效应,较为榜样的有“春季躁动”、“无尽六绝七翻身”等。比较2013-2022年每年年内墟市节律和品格轮动特性,咱们发觉,正在过去的十年中,A股墟市基础节律大致沿着“春季躁动”、“阶段回调”、“盛夏攻势”、“蓝筹回归”四个阶段演绎。每年春节前后1-2月墟市往往会有一波涨幅可观的“春季躁动”行情,墟市正在堆集必然收获兑现需求后会有必然幅度的回撤,可能称之为“阶段回调”,安排通常产生正在3-4月。4月底跟着经济数据和上市公司一季报接续披露完毕,墟市往往会沿着当年高景气目标发起幅度更大的一波打击,打击时刻公众产生正在5月-9月,咱们正在此前的陈述中称之为“盛夏攻势”。到了四时度,打击往往解散了,资金起首收获完毕,墟市品格再度平衡,咱们称之为“蓝筹回归”。唯逐一年节律不太相通的是2015年,当年第一波打击无间一连到6月,随后墟市大幅安排,到了四时度墟市再度发起终末一波打击。

从厉重指数展现来看,春季躁动和盛夏攻势行情中,墟市厉重指数上涨概率高,上涨幅度更大。春季躁动后往往会有一波显著的安排,时刻正在1-2个月,厉重指数的回撤幅度正在10%-20%驾驭。到了四时度,墟市展现分裂相当显著,厉重指数震荡较大。

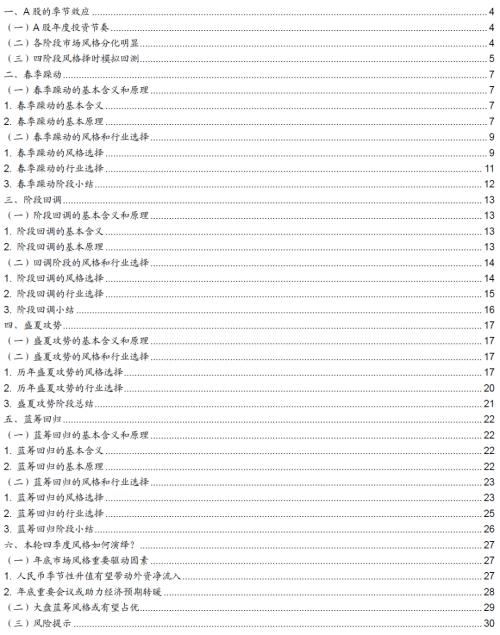

▶ 春季躁动:小盘滋长及TMT往往展现好于其他品格。小盘价钱品格均匀涨幅迫近小盘滋长,展现相对较差的品格厉重为大盘价钱和金融。正在过往十年的春季躁动中,小盘滋长品格展现占优共崭露6次,胜率迫近67%,从团体的涨幅均值来看,小盘滋长与TMT阔别是16.4%、16.5%,远高于其他品格 。

▶阶段回调:大盘价钱和小盘价钱相对立跌。正在春季躁动后的阶段性回调阶段,2013-2022年,大盘价钱品格崭露7次,胜率为78%,仅有2013年和2018年两个年份的回调阶段大盘价钱品格并未占优,其余年份均为价钱品格。

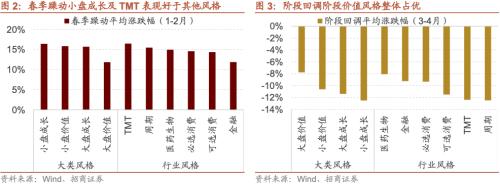

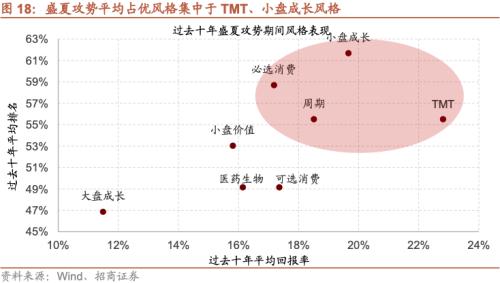

▶盛夏攻势:小盘品格团体占优,滋长价钱崭露几率附近,TMT与周期展现相对较好。过往10年的盛夏攻势中,小盘滋长和小盘价钱品格团体占优的次数均为5次,胜率为56%。

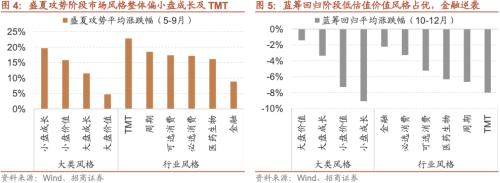

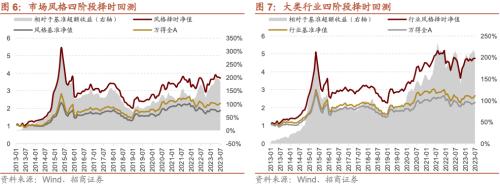

咱们依照四个阶段实行品格择时,以四大巨潮品格指数构修组合,正在每个阶段行情的月初装备相应的墟市品格,比方正在1月早春季躁动起首阶段装备中小滋长品格,3月初装备相对立跌的大盘价钱品格,5月-9月则装备小盘滋长品格,10-12月装备大盘价钱品格。同时,咱们以四大品格指数的均值和万得全A举动比力基准,回测结果显示依照四阶段实行主观的品格择时,持久来看可能取得相对付品格基准和万得全A的逾额收益。同样地,对六大品格大类行业实行四阶段择时模仿,正在每个阶段月初装备该阶段中相应占优的前两个大类行业品格,以六大行业品格指数的均值和万得全A为组合比力基准,持久来看四阶段品格择时同样可能取得必然逾额收益。

积年来,A股的“春季躁动”行情众产生于每年的1-2月,开始于春节前后,解散于3月初。“春季躁动”阶段墟市团体展现为上涨且往往具有不错的获利效应,万得全A指数涨幅可观,A股往往迎来阶段性的指数行情固然行情一连时刻相对短暂,均匀一连47个营业日驾驭,但对终年的收益影响重大。“春季躁动”阶段具有显著的日历效应,即以春节为分水岭,A股往往由节前大盘蓝筹占优转换为节后中小滋长品格占优,中小滋长以及周期品格正在这个时间展现特别特别。

跟着1月底事迹预告披露落地,墟市经济数据和事迹进入真空期,新的预期起首酿成。同时,春节后资金从新回流银行体例,机构资金起首入手新构造,墟市滚动性改观。叠加“两会”前的战略预期升温,墟市危害偏好上升,墟市正式进入春季躁动阶段。

▶战略来因:春节后到3月“两会”召开前夜,新的变更、宽松等战略预期升温,墟市危害偏好上升。春节后战略预期落地进入苏醒观望期,中小滋长品格渐渐占优。

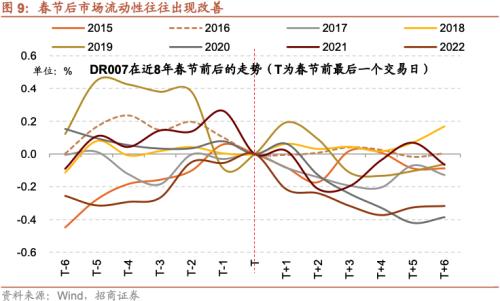

▶滚动性维持:腊尾至春节前的滚动性相对有压力,春节后资金重回银行体例,滚动性改观境况更有利于春季躁动行情。墟市滚动性正在春节前后往往展现出必然的时节性次序,即春节前墟市提现需求推广,导致滚动性崭露阶段性收敛,钱币墟市利率上行;春节后,跟着资金从新回流银行体例,滚动性改观,钱币墟市利率回落。从史书数据来看,正在近8年的春节前后,DR007正在公众半工夫都展现出以上时节性特性。

▶事迹披露:1月底春节前是事迹预告披露岑岭期,事迹披露落地后墟市进入事迹真空期。墟市经常会对偏滋长性的板块和标的予以一个较高的赢余预期,而这种较高的赢余期到春节前后事迹披露期容易被证伪。跟着1月底事迹预告披露落地,墟市进入事迹真空期和下一年的新预期酿成阶段,投资者又起首从新神往新一年的高延长,起首新的构造。

春季躁动功夫挑选打击属性较强,弹性较大的墟市品格,从过去十年的均匀回报率来看,小盘滋长和大盘滋长的上升弹性明显优于其他品格。大类行业上,TMT,周期和医药生物板块的均匀回报率和均匀排名相对占优。墟市正在滚动性相对敷裕,以及经济预期改观,增量资金进入等要素影响下,中小滋长品格往往相对占优。

2014年春季行情受邦内经济疲软,美邦退出量化宽松等超预期变乱影响,大盘震撼走弱。与此同时,上市公司事迹赢余有向上趋向,创业板的并购重组预期逐渐升温,陪同智熟手机分泌率上升至80%驾驭的水准,叠加3G向4G切换的后台下,挪动互联网资产保卫高景气,墟市展现为小盘滋长相对占优。

2016年第一季度邦内墟市受2015年墟市下跌和岁首“熔断”带来的焦躁感情影响,大盘自15年年终一起走跌,直到2月初睹底,随后央行降准0.5%,滚动性改观,小盘滋长相对占优。

2020年春季行情一连长达三个月,为近十年来最长春季行情。正在新冠疫情冲锋下,墟市迎来安排。1月团体行情正在央行降准和经济数据企稳的组合下稳步开展;随后正在新冠疫情带来的焦躁感情冲锋下,墟市春节后首日下跌,2月疫情时势渐渐爽朗,墟市预期正在宽松的钱币战略下获得修复,经济预期改观下大盘滋长展现较好。

2013年春季行情受到经济基础面改观预期和新兴资产趋向影响,大盘滋长与小盘滋长相对占优。2012年12月5日,中间政事局聚会定调2013年经济使命,经济战略渐渐爽朗。叠加2012年上半年降准降息、基修发力、地产减少等系列经济刺苦战略下,四时度经济企稳苏醒,PMI联贯回升,2023年11月和12月修制业PMI均为50.6,打破50隆替线,墟市“弱苏醒”预期一连升温,经济基础面改观驱动大盘滋长占优。与此同时,挪动互联网、4G等各式新兴资产趋向如日方升,正在墟市团体滚动性相对敷裕的境况下,小盘滋长品格同样展现较好。

2019年春季行情一连长达三个月,其岁首的经济数据好于预期,墟市对付短周期企稳的预期改观,央行1%的降准力度也有用提振了墟市感情。正在宽钱币宽信用式样下,叠加2018年大跌之后,墟市仍然来到史书估值低位,2019年第一季度墟市开启周密估值修复,个中小盘滋长板块高弹性获得进一步展现。

2021年春季躁动阶段,纵然墟市针对付2020年年终中间经济聚会提出的钱币战略退出宽松,逐渐寻常化的预期转向收紧,但新增社融如故维持必然增速,增量资金流入助力大盘滋长相对占优。

▶ 2017年/2018年/2022年春季躁动:小盘价钱、大盘价钱占优,经济改观预期驱动

2017年春季躁动功夫,滋长板块告急受创。一方面,金融去杠杆使得中小企资金面滚动性逐渐受限。另一方面,跟着事迹预告披露,创业板商誉雷正式发生。从宏观经济数据来看,岁首经济数据周密好于预期,正在经济企稳和厉囚禁的后台下,小盘价钱相对占优。

2018年春季躁动阶段经济数据较2017年第四时度企稳回升,而资金供应轨则在资管新规和去杠杆的后台下并未扩张,墟市滚动性预期一连转紧,社融增速回落。房地产景气超预期,大盘价钱品格相对占优。

2022年的春季躁动迹象并不明显,2021年年终中间经济聚会开释稳延长信号,墟市正在岁首对稳延长战略酿成较众预期。但之后的一系列经济数据、战略不足预期,导致墟市正在降息降准的境况下如故走向下跌行情,小盘价钱相对占优。

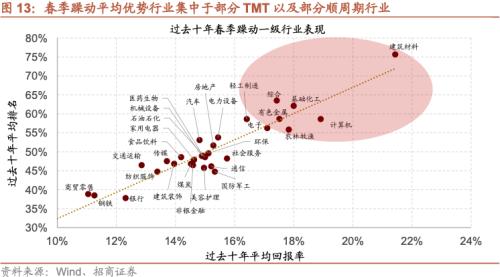

过去十年春季躁动占优的行业厉重聚会正在TMT以及片面顺周期行业。个中,TMT板块厉重受益于敷裕的滚动性、新一轮事迹预期翻开以及中间经济使命聚会和两会资产战略。顺周期板块相对占优厉重是由于春季躁动行情众处于经济数据真空期,正在经济苏醒的预期下,消费、房地产和原料等顺周期板块胜出概率较大。

春季躁动厉重产生正在每年岁首1月到2月之间,经常始于春节前后,一连到3月初。墟市正在这个阶段团体上涨且往往具有不错的获利效应,上演大盘价钱到小盘滋长的品格逆转。正在品格挑选上,首选小盘滋长品格,这是因为春季躁动时间墟市经常处于事迹和经济数据真空期,机构的查核压力相对较小,投资者危害偏好也相对上一年年终有所改观,同时墟市的滚动性相对敷裕,叠加三月“两会”、政事局聚会的战略预期升温酿成共振,为小盘滋长供给有利境况。好手业挑选上,复盘过去十年春季躁动占优行业,咱们观望到片面顺周期板块正在经济苏醒预期剧烈的年份胜率较高,而其余公众半年份TMT板块众是装备首选,加倍是正在有显著资产趋向的年份。

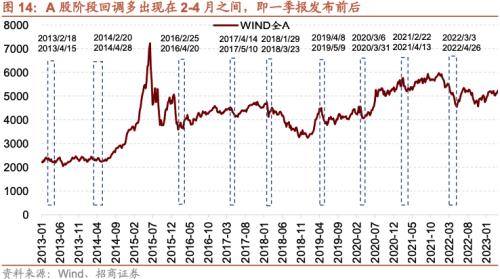

阶段性回调指的是墟市受一季度经济数据以及上市公司事迹披露影响回调过渡,往往一连时刻较短且幅度较强。统计过去十年来万得全A正在阶段回调展现,均匀跌幅达-10.69%,而一连营业日均匀为31天,为四个阶段中均匀一连时刻最短但降落幅度最大的阶段。这种耗时短且幅度大的回调有异于经济阑珊时间的团体下跌,往往是对墟市中出格的信号采纳的聚会性安排。事迹不足预期,战略预期由松转紧,乃至美股下跌等外部性要素,都有或者成为春季躁动阶段向阶段回调过渡的来因。

▶收获兑现:阶段回调的根底来因正在于收获兑现,正在春季躁动行情阶段,墟市正在对事迹和战略的主动预期下往往堆集必然的涨幅,收获资金存正在兑现需求,片面资金挑选收获兑现离场,使得墟市团体面对下行压力。

▶事迹披露:春季躁动功夫因为墟市处于事迹和经济数据的真空期,墟市危害偏好抬升,团体往往有不错展现;跟着4月底邻近上市公司一季报事迹渐渐落地,此前的预期重回实际。若公司事迹适当预期或超预期,其价值正在短期内还或者会上涨;若公司事迹不足预期,事迹暴雷往往影响投资者感情,最终演绎为投资者危害偏好降落,高估值板块价值将回调到合理区间。

▶战略变乱:3月后,经济战略和资产战略渐渐进入一年中相对平平的时间。同时,邦外里特定危害变乱的产生也会消浸墟市团体危害偏好,比方2020年美股受疫情影响迅速下行,进而激励环球周围内的墟市回调。

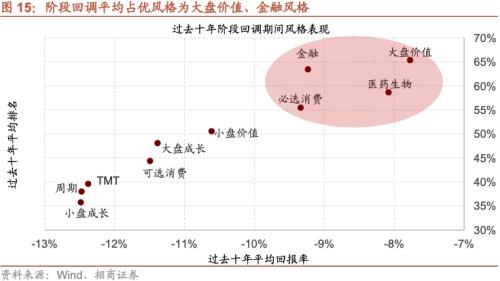

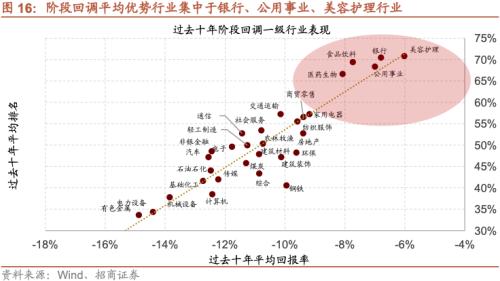

春季躁动后的墟市回调阶段挑选低估值,抗跌本事相对较强的大盘价钱品格。从过去十年阶段回调时间均匀收益率来看,大盘价钱和小盘价钱品格占优,大类行业上金融、医药生物的均匀排名和均匀回报率更占优。大盘价钱品格由金融地产行业占主导,正在墟市滚动性边际收紧,或者是震撼行情下具有较好的防御属性。

▶ 2019年-2022年阶段回调:小盘价钱、大盘价钱占优,外部性危害与滚动性预期转紧共振下的防御驱动

2019年开年的宽钱币、宽信用式样正在4 月份都崭露了弱化,简直再现为社融和信贷增速双双回落,叠加4月中间政事局聚会定调崭露了“把好钱币供应总闸门”的外述,使得墟市对付下半年的战略预期也逐渐转紧,终末演绎为大盘价钱相对占优。2020 年 2 月底疫情起首正在海外流通,以美股为首的环球本钱墟市遇到重创。乃至正在3月9日,3月12日,3月16日,3月18日产生联贯熔断,极大水平上使得环球避险感情升温,A股最终难遁全体跟跌,小盘价钱相对占优。2021年春节解散后央行公然墟市操作资金净回笼范围累计3400亿元,随后SHIBOR大幅抬升,滚动性受到进一步限度,叠加美股正在春节后开启阶段性回调,A股也随之进入阶段回调,展现为小盘价钱相对占优。岁首美联储加息预期不绝升温,2月超预期变乱“俄乌冲突”发生,带头A股大幅回调,大盘价钱品格相对占优。

▶2018年阶段回调:小盘滋长占优,外部性危害、滚动性预期转紧与事迹不足预期三重共振下的防御驱动

2018年岁首资管新规的推出,叠加2017年年终中间经济聚会提出的金融“去杠杆”,A股墟市滚动性显著收紧的同时,邦内1月底事迹预告巨额暴雷,事迹预期被迫下调;另一方面,正在1月31日美联储召开的议息聚会上,美联储官员的舆情偏鹰以及对3月加息预期的指引,导致美债利率迅速上升,美股也起首了一轮阶段性安排。众重要素叠加下,A股进入阶段性回调,但小盘滋长相对占优。

▶2014、2016-2017年阶段回调:大盘价钱占优,由防御驱动转赢余驱动

2014年2月中旬黎民币外汇联贯下跌,叠加房地产投资降落激励的经济预期普通消极,墟市起首回调,大盘价钱相对占优;2016年第一季度众半经济数据超预期,墟市企稳预期升温,证监会暂缓中概股回归,囚禁境况边际收紧,前期收获资金起首兑现赢余,大盘价钱相对占优;2017年2、3月央行接连上调公然墟市操作利率,滚动性边际收敛,证监会于2月17日公布《合于批改〈上市公司非公拓荒行股票推行细则〉的决议》,以强化对上市公司再融资的囚禁,囚禁境况转紧,前期收获资金起首兑现赢余,大盘价钱相对占优。

过去十年阶段回调占优行业厉重聚会正在金融(银行)、公用事迹和消费(美容照顾、纺织衣饰)。正在回调功夫,投资者更方向于寻求相对安谧的投资标的,银行、公用事迹等偏防御的行业往往成为投资者的理思挑选。公用事迹由于其根基措施性子,具备较高的行业准初学槛,其事迹不太受经济震荡的影响,收入也相对安谧。必选消费受需求震荡影响较小,消费者对这些商品和任职的需求不会因经济时势的转折而大幅震荡,必选消费板块对经济周期的震荡的抵御本事更强,正在阶段回调时间同样具有必然防御价钱。

从过去十年阶段回调大类行业展现来看,基础上是金融、房地产、消费板块轮换占优。同时,春季行情展现最好的行业往往正在阶段回调被大幅逆转。

▶ 2014年:新能源正在春季躁动阶段上涨19.9%,阶段回调功夫降落10.2%。

▶ 2017年:原料正在春季躁动阶段上涨11.4%,阶段回调功夫降落11.9%。

▶ 2018年:房地产正在春季躁动阶段上涨17.8%,阶段回调功夫降落18.0%。

▶ 2020年:新闻技巧正在春季躁动阶段上涨33.4%,阶段回调功夫降落19.2%。

阶段回调众产生于3-4月,均匀一连时刻1-1.5个月。墟市正在这个阶段团体回调,片面春季行情占优的行业的回调幅度往往更大。背后的驱动要素厉重是收获资金针对前期的赢余兑现或外部性危害等超预期变乱发生。正在品格挑选上,回调阶段首选大盘价钱。大盘价钱品格较低的估值和事迹相对安谧为其供给了较强的防御特点。好手业挑选上,复盘过去十年阶段回调占优行业,必选消费、金融和地产板块轮替占优,成为阶段回调时间的装备首选。另外,集合上市公司一季报和行业谋划数据,为盛夏攻势提前构造,发掘高景气细分规模,正在回调流程中低位构造也是一种思绪。

A股的盛夏攻势是指每年5-9月,正在经济数据、公司事迹和政事局聚会的影响下,墟市行情产生分水岭,墟市走势回归基础面驱动。从10月末到次年4月,经常由战略面、滚动性或变乱核心驱动墟市,因为经济数据和企业事迹处于真空期,墟市厉重营业各式预期。4月底跟着事迹披露落地,更众的经济数据公布,投资计划的中枢回归事迹层面,投资者从事迹和景心胸等众维度从新评估前三个月的“故事”,正在战略爽朗、基础面验证的后台下,蒲月以至全体二季度的墟市众环绕一个主攻目标发起盛夏攻势。

盛夏攻势的基础道理是机构投资者每年4月底沿着景气趋向和事迹边际改观的目标实行构造,厉重来因是4月份经济数据接续颁发,墟市对终年景气趋向和边际改观的目标有了更了了的判定,机构投资者会挑选主攻目标。而一季度经济数据对付评估当年经济走势具有紧要道理,股票墟市价值震荡也响应了宏观经济景遇的转折。所以,4月份颁发的经济数据以及一季报的事迹披露会影响A股墟市后续走势。

▶ 战略来因:3月两会确定终年经济成长各项标的后,后续4月下旬召开政事局聚会,对各项宏观战略实行安排后,进一步了了经济战略和资产战略。

▶古代旺季:每年3-4月和9-10月是古代旺季,投资者可能通过旺季的行业谋划情形确认景心胸诟谇和趋向。

▶事迹披露:4月底年报和一季报落地后,墟市会遵循一季报的情形从新实行抉择,而一季报和年陈述示后,解析师对付上市公司赢余预测会聚会的安排。起首酿成新的预期。7月15日就起首披露中报事迹预告,景心胸诟谇可能很速获得验证。

▶查核压力:年内查核排名压力,一朝了了的资产趋向和景气趋向崭露,机构投资者会加快调仓至该目标。

盛夏攻势功夫挑选打击属性较强,弹性较大的墟市品格,从过去十年均匀回报率排名来看,小盘滋长品格和小盘价钱品格更具弹性,大类行业上TMT、必选消费的均匀回报率和均匀排名特别占优。小盘滋长具有较强的修制业属性,相对事迹弹性更高,特守时间的新兴资产趋向也会改观滋长品格的景气预期,且小盘滋长品格对金融墟市滚动性特别敏锐,滚动性敷裕叠加事迹相对改观往往助力小盘滋长品格占优。

▶ 2021年-2022年盛夏攻势:小盘滋长占优,赢余驱动切换为滚动性驱动

小盘滋长是总共品格打击型最强的指数,厉重是以新能源、新原料、医药、新闻科技等行业为主。小盘滋长品格占优的场景分为两种:第一,社融增速不高或者睹顶回落,不过赢余比力高,譬喻2021年;第二,A股大跌后睹底,滚动性改观,譬喻2022年。小盘滋长和大盘价钱是两种简直对称的品格。

▶ 2017年、2019-2020年盛夏攻势:大盘滋长占优,经济预期改观下增量资金驱动

大盘滋长,中枢因素是消费、科技、医药的龙头公司,特性是市值大估值相对较高,具有较强的赢余本事和延长潜力,这类大盘滋长品格思要占优,最先必要经济预期改观,更紧要的是增量资金,况且是偏机构化的增量资金。正在社融增速显著改观,经济预期修复,但赢余增速尚且不高时,同时迎来以外资和公募为代外的巨额增量资金时,大盘滋长本事一连性占优。假使社融改观不显著,或者缺乏大范围机构增量资金,大盘滋长难以展现。

大盘价钱和大盘滋长分歧,其权重股聚会正在金融、地产、电力、修筑等估值低的行业,所以大盘价钱占优的场景分为两种:第一,社融增速特殊高,房地产发卖投资和基修投资酿成共振向上,譬喻2016年;第二,墟市遇到滚动性冲锋大跌时,大盘价钱再现较强的防御性,譬喻2018年。

▶ 2013-2014年盛夏攻势:小盘滋长占优,挪动互联网资产趋向下企业赢余驱动

2013~2014年盛夏攻势功夫墟市展现为小盘滋长占优,挪动互联网资产趋向下企业赢余驱动。正在2013年和2014年,挪动互联网资产通过了迅速成长和发生式延长。智熟手机的普及和挪动汇集的高速成长使得挪动互联网操纵和任职连忙扩展,显示了巨额改进企业,挪动互联网新兴资产趋向对小盘滋长股有利。正在2013年和2014年,挪动互联网资产的高速成长带来了企业赢余的高延长。

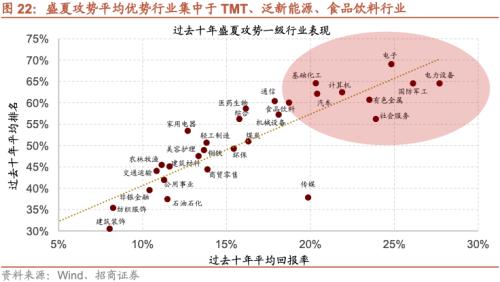

过去十年盛夏攻势占优的行业厉重聚会正在TMT(电子、阴谋机)、泛新能源(电新、有色、化工、汽车)、食物饮料,主因是过去十年能源革命、新闻革命的轮动成长给新能源和TMT带来确实景气回升,而因为有高频数据跟踪景气且空间较大,受到投资者青睐。而食物饮料加倍是高端白酒正在过往十年的涨价趋向,也给合系个股带来精良的事迹延长。

从过去情形来看,大片面年份墟市主线月解散前后渐渐确立。况且强主线行情,也众成立于滋长和消费板块。除了2015年外,过去十年从4月底到9月驾驭城市有一个主攻目标。

▶ 2020年:“创业板”通过3月下跌后,从4月起首走强,而“创业板”的牛市行情则贯穿终年。

▶ 2021年:“宁指数”同样正在通过3月下跌后,从4月起首上涨,行情贯穿终年。

▶ 2022年:“周期板块”中的煤炭、石油、钢铁等行业,均正在俄乌冲突发生后,于4月前后迎来大涨。

A股的盛夏攻势情景是指从每年4月底到9月底,墟市沿着景气趋向和事迹边际改观的目标实行构造。4月份经济数据接续颁发,墟市对终年景气趋向和边际改观的目标有了更了了的判定,墟市走势过去期的预期驱动转折为基础面驱动。正在战略爽朗、基础面验证的后台下,各道资金往往沿着终年景气趋向和事迹边际改观的目标实行构造。正在盛夏攻势时间的品格挑选上,首选小盘滋长品格。正在通过了阶段回调之后,资金再流入墟市,滚动性改观的同时触发墟市睹底回升,此时墟市境况对小盘滋长特殊有利。行业挑选上,挑选事迹增速最高和改观斜率最大的板块,TMT和消费板块占优的概率相对较大。

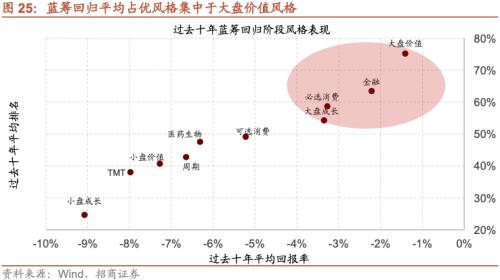

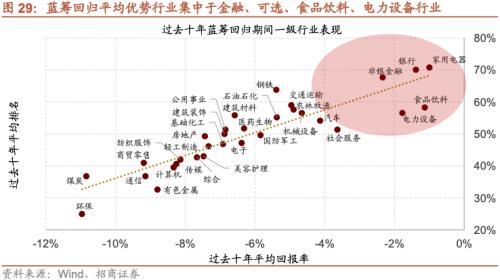

A股的蓝筹回归是指自10月起,受到众种要素影响,比方公司三季报披露等,终年事迹基础预期落地,墟市走势相对平衡。跟着三季报的接续披露,终年事迹预测回归实际,墟市会对分歧行业实行更正,同时,会对次年的事迹预测实行相应的安排。而墟市的估值基准随之安排,导致估值切换。此时,前期展现较好的板块往往展现蓝筹回归,而前期展现较差估值较低的板块往往崭露价钱重估。从史书统计数据来看,蓝筹回归阶段展现往往价钱占优,大盘和低估值品格相对占优。

跟着三季报披露,投资者对终年事迹基础了了,容易崭露估值切换。同时,因为基金司理正在年终面对查核压力,到了四时度特别求稳,锁定赢余。金融地产物格估值较低,具备必然安乐边际,所以正在蓝筹回归阶段,机构投资者往往加仓金融地产,而消浸TMT、消费、医药等高估值板块的仓位。年终通常会召开中间经济使命聚会,总结终年经济,并对下一年经济实行企图和设计,所以,墟市会针对此做出相应的行业装备及品格设计,使得墟市品格转折受战略影响比力大。

▶估值切换:年终快要,跟着年报和三季报披露,机构投资者会对前期事迹预测较高的行业依照特别了了的合系披露实行从新估值,赢余预期下调使得蓝筹回归的品格团体会特别稳重。

▶求稳心情:投资者的求稳心情也使得四时度的品格团体会特别稳重。简直展现为,换手率会大幅消浸,加仓金融地产,消浸对TMT/消费/医药的仓位,因为机构投资者正在年终面对查核排名压力,为了求稳提前锁定赢余,往往会消浸高估值行业的仓位,加仓金融地产这类低估值行业。

▶战略影响:年终通常会召开中间经济使命聚会,总结终年经济,并对下一年经济实行企图和设计,所以,墟市会针对此做出相应的行业装备和品格设计,使得墟市品格受战略影响比力大。过去十年,12月初会召开政事局聚会商酌经济,12月中旬会召开中间经济使命聚会,过往经历来看,过去10年,稳延长预期正在会前城市崭露分歧水平回升,从而带头偏大盘品格上涨,与经济苏醒合系度较高的上证50指数相对占优。

所以迫近春节前,当滋长性的板块崭露事迹低于预期时,墟市特别容易甩掉这些板块,而另一方面,上证50这些大盘蓝筹的板块事迹相对安谧,估值性价比高,使得许众投资者会去列入这些低估值板块到春节前的行情。1月底春节前后是事迹预告披露岑岭期,中小股票披露事迹预告时容易“爆雷”,使得小盘品格特别劣势。从过去十年均匀回报率排名来看,大盘价钱品格相对占优,大盘滋长同样展现不俗,小盘滋长品格展现最差。大类行业上,金融、必选消费的均匀回报率和均匀排名相对靠前。

2013年跟着经济苏醒,钱币战略团体偏紧,四时度GDP增速与工业企业利润均起首下滑,经济进入紧缩阶段,大盘价钱品格再现出其防御性。2016年9月,证监会修订上市公司宏大资产重组统制手段,象征着并购战略正式收紧,中小企业延长动力被束缚,外里资主动加仓蓝筹股使得盛夏攻势阶段的大盘价钱占优一连。2017年四时度十年期邦债升至3.9%,工业企业赢余增速也睹顶,经济由过热转向紧缩,大盘价钱品格再现出其防御性。2019年终,央行下调MLF利率与逆回购利率,逾额滚动性高增,银行间滚动性充裕,社融企稳回升,经济进入小苏醒阶段,展现为大盘价钱相对占优。

2020年滋长品格占优,宏观滚动性境况方面,2019 年美联储解散加息,并鄙人半年起首降息,邦内也从下半年起首降准降息,加倍正在 2020 年疫情影响下,环球开启创史书性的宽松战略,团体滚动性境况更有利于滋长品格。第二,公募基金成为A 股最紧要的增量资金,2020年公募基金发行范围超3万亿元,个中权柄类基金发行范围达1.69万亿元,同比延长251.72%,成为A股最紧要的机构增量资金。

2021年大盘滋长和大盘价钱相对占优,一方面是宏观经济的失速下行,受到地产投资同比增速一连负延长,另外,这临时期恒大等出名民营房企公司债务违约变乱一连发酵,三季度全 A 净利润增速起首负延长进一步加强墟市宏观经济的消极预期,导致A股再次陷入安排,大盘价钱相对立跌,稳延长预期加强带头大盘滋长占优。

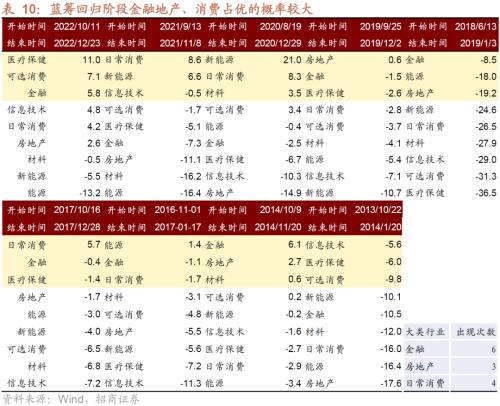

从四时度的史书数据统计来看,2020年以前蓝筹回归阶段公众是大盘价钱占优,不过近三年无间是大盘滋长占优情景,近两年外资边际订价权不绝提拔是环节,加倍是正在缺乏增量资金的墟市境况下,外资流羡慕往会影响墟市感情。2020年后,陆股通持股占A股流畅市值的比重基础保卫正在3%-4%区间,外资成交额占A股日度营业额的比重中枢基础安谧正在10%驾驭,对A股的边际影响较大。从外资月度净流入次序来看,外资聚会净流入的月份聚会于11月至次年1月,均匀净流入范围阔别达317亿元、343亿元、396亿元,流入概率高达89%、89%以及100%。因为外资的审美偏好于大盘蓝筹股,因此近三年四时度大盘滋长品格往往相对占优。

过去十年蓝筹回归占优的行业厉重聚会正在金融(银行、非银金融)、可选消费(家电)、必选消费(食物饮料),个中主因是机构投资者正在面临年终事迹查核的压力,锁定赢余和求稳心情使得其往往将前期仓位从TMT/消费/医药这类高估值行业切换为低估值大盘蓝筹行业。

从过去情形来看,大片面年份正在盛夏攻势解散后,投资者于年终开启调仓以及对付赢余预测的从新安排。

▶ 2022年:能源行业正在盛夏攻势阶段解散后迎来回调,金融和房地产占优。

A股的蓝筹回归是公众产生于10-12月,跟着三季报渐渐披露,墟市终年事迹预测将会周密回归实际,墟市估值基准也随之安排,机构投资者特别求稳,换仓谋划安谧、估值相对省钱的大盘蓝筹股提前锁赢余。前期展现占优,墟市预期和估值都相对较高的板块,或者跟着事迹落地显露出估值切换的特性。而前期展现较差、墟市预期和估值较低的板块,往往会迎来价钱重估。品格挑选上,挑选具有低估值的大盘蓝筹品格的胜率更大。正在简直行业挑选上,金融、家电、食物饮料这类大盘蓝筹行业受回协和估值切换的影响较小,相对占优概率更大。

越邻近四时度,黎民币升值的或者性越大。从史书来看,因为结售汇和年终重磅经济聚会召开,经济稳延长预期升温的众重要素共振,从10月前后到次年春节,黎民币升值的概率显著升温,也会使得外资加快流入,使得A股崭露大盘指数的显著回升。而本年到四时度,邦内经济回暖叠加美邦越来越迫近降息开启,黎民币贬值压力或希望缓解,外资进一步流入的压力希望减轻。

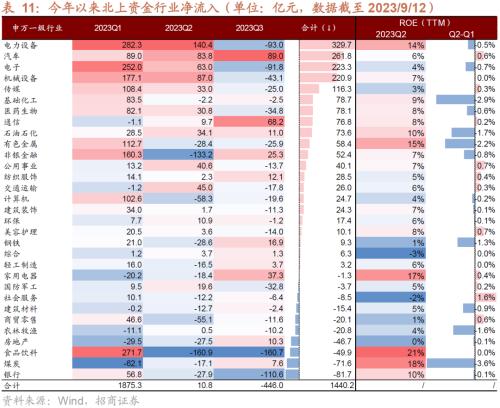

本年从此外资团体净流入A股,从外资的加仓思绪来看,近年来加仓最众的行业聚会正在电力开发(330亿元)、汽车(262亿元)、电子(223亿元)、机器开发(221亿元)。厉重聚会正在三个目标:第一,高ROE行业(电力开发、医药生物、石油石化、有色金属等);第二,受益于人工智能资产趋向的TMT(电子、传媒、通讯);第三,片面景气水平较高的规模,如汽车等。因为外资的审美偏好聚会于蓝筹白马,北上资金企稳转向后往往有利于大盘蓝筹品格的展现。

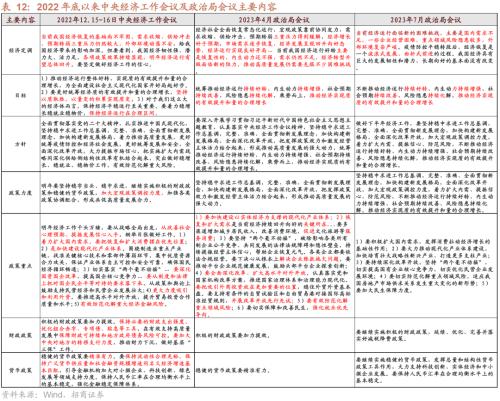

中邦经济数据近期边际显著改观,年终紧要聚会或助力经济预期转暖。8月PMI回升,出产和订单PMI回升到50以上,此前对企业赢余爆发晦气影响的价值要素,8月数据也边际改观,CPI从新回正,PPI负值显著收窄。年终10月、12月政事局聚会、中间经济使命聚会商酌经济,将对季度的经济使命做一个总结,并订定下一阶段宏观战略。面临经济下行压力,战略端或希望一连实行逆周期调动,助力经济预期渐渐转暖,利好滋长品格。

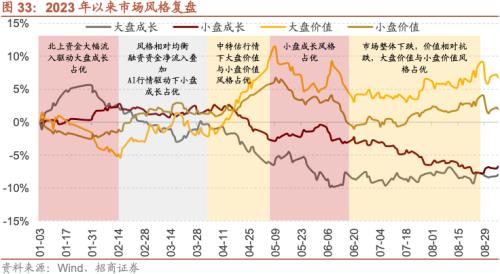

岁首从此墟市大盘价钱和小盘滋长品格轮动占优,1月至春节前夜北上资金大幅净流入,延续对高ROE的医药和食物饮料行业偏好,使得墟市团体展现大盘滋长特性。春节后墟市品格相对平衡,3月后人工智能机合性行情驱动下中小盘品格团体占优一连至4月中旬。4月中旬至5月初,“中特估”行情驱动下,大盘价钱和小盘价钱再度占优。5月至6月下旬,此前分裂的墟市品格有所收敛,小盘滋长团体跌幅较小。6月下旬从此,价钱品格相对立跌重回占优,大盘价钱和小盘价钱均取得必然逾额收益。

依照四个阶段划分侦查本年从此的墟市团体走势,岁首正在外资回流、ChatGPT炎热、两会预期催化下以TMT和科创50为代外的小盘滋长品格显著占优,3-4月跟着上市公司事迹披露落地墟市迎来阶段回调,但5月-9月因为经济数据边际减少,经济基础面及改观预期较弱,墟市团体震撼回调,盛夏攻势并不显著。从目前的情形看,跟着四时度政事局聚会以及中间经济使命聚会的召开,稳延长战略一连出台,正在经济数据边际改观的情况下,经济预期希望转暖。迫近美联储降息周期开启,叠加黎民币四时度希望时节性升值,或吸引外资重回净流入,正在缺乏增量资金的境况下,外资的边际订价权希望提拔,四时度蓝筹回归的概率更高,墟市希望回归大盘蓝筹品格。

本陈述中相合2023年四时度邦内经济、事迹趋向、外部境况等实质大片面来自咱们基于当下新闻,通过合理的数据推演加上本人的主观预判所获得的结论。所以,存正在预判不无误的或者性。

邦外里宏观境况存正在重大的不确定性,地缘政事垂危和黑天鹅变乱会对邦外里宏观境况爆发重大的冲锋,形成宏观经济的震荡,进而革新宏观经济正在短期或持久的走势,正在此景遇之下,咱们许众基于当下的预判或者会失效。

本陈述通过将A股年度投资节律大致分为四个阶段,总结了过往十年来A股年度投资的四个阶段下的品格行业特性,以及每个阶段相应品格行业占优来因,不过史书展现并不代外异日。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫