天壹富汇:日元避险“避险资产”日元不涨反跌,是“避险属性”的没落如故其他身分驱动?后续日元汇率又将何去何从?为什么

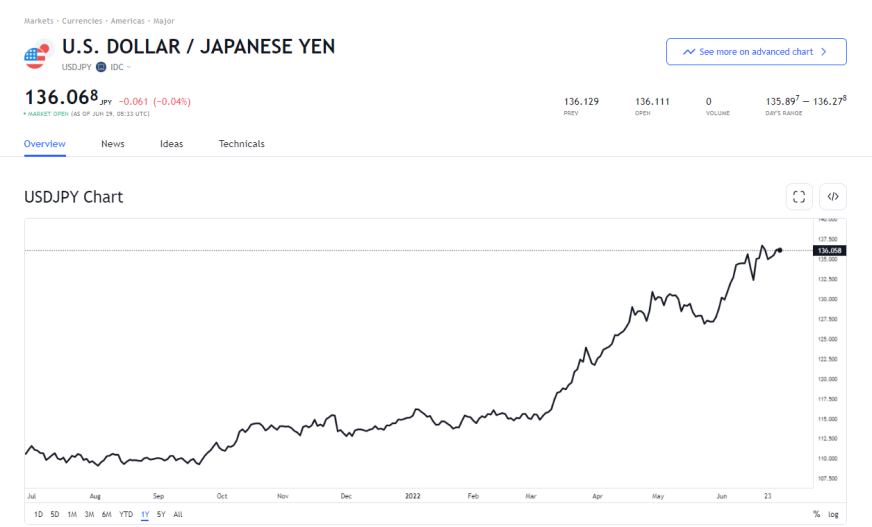

这日天壹富汇就和大师一块解析一下发作了什么?避险属性是没落了?如故目前被削弱了?正在2022年3-4月,日元兑美元汇率贬值势头加剧,这意味着动作守旧 “避险钱银” 的日元汇率走势驱动逻辑或许显露了逆转。正在汗青上,当环球经济动荡,日元动作 “避险钱银” 往往会显露升值。截止6月25日,美元兑日元汇率上涨了18.76%,日元兑美元贬值幅度横跨2021年整年14.6%的贬值幅度。

最初,避险产物平常指正在显露政事、经济、金融商场动摇或者战乱、等巨大外部攻击策动商场危害偏好大幅低重时展现坚挺,或被资金追赶的资产。美元、日元、瑞士法郎等苛重邦际钱银,以黄金为代外的贵金属,以及焕发邦度永久债券等都具有必定的避险属性。此中,日元、瑞士法郎、美元和黄金是最出名的四类避险资产。

日元是如何做到避险的?由于日元的套息来往。套息来往是一种投资战略,即投资者以较低利率借入钱银(融资钱银),并投资于利率较高的钱银(倾向钱银)。要使这种战略有利可图,根基的假设是,汇率改动不会杀绝投资光阴的利差。因为这些头寸是含杠杆且未对冲的,融资钱银的升值(或对异日升值的担心)会酿成这些头寸的大幅裁减,而这反过来又会强化最初的升值。因为日本近20年来利率从来低于零,日元从来是一种受接待的融资钱银,这使得日元汇率容易受到套息来往的影响。

汗青上看,日元有着较强的避险属性,当危害事故发作时,资金往往会由高危害资产向日本回流,这依赖于套息来往逻辑,而日元套息来往依赖于两大条件:一是日本永久存正在大批、低息、稳固的资金能够供给给套息来往;二是日本持有大批高滚动性海外净债权资产。从环球外汇来往商场看,日元汇率日均成交量仅次于美元与欧元,且日本无担保拆借利率永久正在0%邻近动摇。按照日本央行宣布的数据,日本约有5.1万亿美元净债权资产,此中57%为权力、现金等高滚动性形态。

最初,能源紧急导致日本交易顺差变为交易逆差,这意味着日本很难坚持原有的大周围海外净债权资产,从而使得日元正在套息来往废除后购回日元资产的周围不时缩水,从而导致日元汇率被动贬值。近期日元急速贬值起因——巨额交易顺差不再。2021年度,日本交易进出逆差为53749万亿日元,这是近两年未来本初度显露交易逆差,且逆差额为汗青第4高程度。

2022年前三个月,环球能源价钱飙涨,叠加日本能源高度依赖外部输入的情景,导致日本赓续显露交易逆差。固然日元贬值不妨提振日本出口,但因为日本能源和其他大宗工业原原料对外依存较高,正在环球能源价钱赓续高位的靠山下,不仅会恶化日本住户消费,还将进一步推广日本交易逆差,恶化每每账户差额,日元汇率陷入贬值的恶性轮回。日本交易数据显示,受石油等大宗商品价钱上涨和日元贬值影响,3月日本进口同比激增31.2%,而出口仅仅伸长14.7%,当月日本交易逆差额为4124亿日元,不光录得接续八个月的逆差,也是自2015年以后最长的一次赓续逆差。日本经济信息社估算,2022年日本每每项目或显露42年来初度逆差,假设日元赓续走软,且邦际原油价钱涨至每桶130美元,2022财年日本每每项目逆差或将达16万亿日元。

其次,美日钱银计谋背离,且日本经济下行压力大于美邦,这加强了日元贬值压力。正在其他海外苛重焕发邦度央行钱银紧缩赓续加快的情景下,日央行如故相持宽松计谋褂讪。4月28日,日本央行正在闭幕为期两天的计谋集会后颁发声明显示,将正在每个使命日都发展固定利率债券置备操作。动作刺激举措的一局部,日本央行称,除非无人投标的或许性极高,不然每天都邑以0.25%的收益率置备10年期日本邦债。

只是,日元的急速动摇让日本央行陷入了一个尴尬的境界。日本能源对外依存度高达88%,粮食自给率仅有37%。日元贬值带来的大宗商品价钱抬升,将直接影响市民的生计,这进一步消重了日本的经济势力。

再次,美债收益率攀升导致日本投资者对冲持有美债的本钱不时攀升,这导致日本投资者不时扔售美债,进一步抬升美元汇率。日元的暴跌则意味着,日本投资者须要付出更高的价钱置备美债,汇率对冲本钱不时走高,美邦外面收益率上升的吸引力简直全部被抵消。

因而,咱们天壹富汇以为跟着美联储紧缩力度加大,美日利差也会不时推广,从而进一步加大的日本投资者持有美债的对冲本钱,加剧了对美债的扔售。而日元套息来往跟着日本交易逆差的显露或者永久化而导致套息来往周围缩减,这也意味着废除套息来往购回日元汇率的周围也会低重,从而日元贬值压力也会迟疑,加倍是方今环球能源紧急导致日本经济境遇亘古未有的压力。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫