股票自学网800.jpg /DCF的英文全称是Discounted Cash Flow,当然若是是模子就加上Model,若是是估值就加上Valuation,翻译过来即是现金流贴现。

DCF技巧的内在即是把企业另日特定岁月内的预期现金流还原为现值。很分明企业价钱的真髓照样它另日节余的本领,而节余本领则显示为策划勾当带来的现金流,因而外面界时时把现金流量贴现法行动企业价钱的技巧,正在评估实行中也取得了洪量的利用,而且仍然日趋完满和成熟。

通晓DCF估值法之前,咱们必必要通晓一个基础的观点,叫做贴现(或者叫折现),贴现的道理即是把另日的钱放到现正在来量度其价钱,咱们都晓得因为通货膨胀的存正在,现金采办力不才降,另日的100块的采办力必然不如现正在的100块,那么如何定量计划呢。

咱们举个栗子,假设现正在猪肉代价是100块一斤,一年后105块,那么以猪肉为标的,1年后的105块折算到现正在即是100块。以猪肉的代价为准则,咱们能够得出一个贴现率=(105-100)/100=5%,即一年期的贴现率为5%,一年后的现金若是折算到现正在都要除以(1+5%),若是这个值维持恒定,后一年的现金折算到现金必要除以2次(1+5%),以此类推。

大要通晓了这个思思,咱们如何通过现金流贴现的技巧对企业举行估值呢,咱们假设企业的另日1~n年的现金流为D1、D2、D3……Dn,假设折现率为恒定的r,那么另日n年的现金流折现到现正在的公式如下:

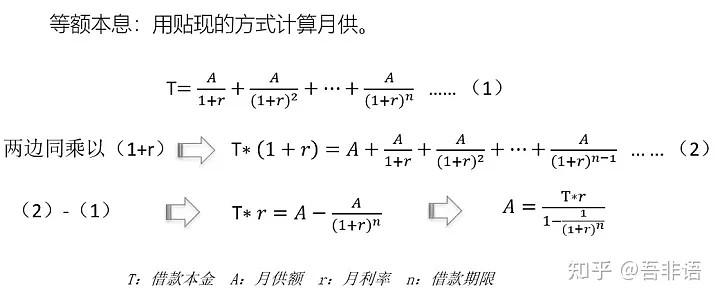

看完这个是不是更糊涂了,原来贴现的思思正在咱们生计中特地一般,只是咱们没认识到云尔,房贷中等额本息的月供就能够用贴现的体例来计划。正在你通晓了贴现的思思后,再也不消纠结于等额本息和等额本金还款体例了,由于你会挖掘两种体例付出的月供折现后都等于乞贷本金,这里边蕴藏着货泉的时候价钱的观点,就不赘述了。

前边讲的有点众,回反正题,自正在现金流贴现模子紧要有三品种型,蕴涵永续延长模子、两阶段延长模子和三阶段延长模子。限于篇幅咱们通晓一下永续延长模子和两阶段延长模子,三阶段延长模子的思绪和前两者没什么区别,只是扩张了一个转换期延长阶段,感风趣的同砚能够自身去通晓。

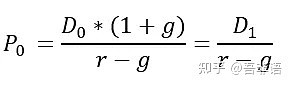

永续延长模子假设企业另日延长安靖,延长的速率是恒定的,那么企业的价钱就成了下一期现金流的函数。咱们假设而今现金流为D0,企业自正在现金流延长率是g,折现率为r,那么企业的价钱为P0。那么企业的价钱即是:

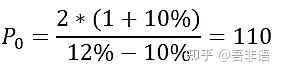

举个例子,若是某企业的迩来一期的每股自正在现金流为D0=2元,每年以10%的速率递增,即g=10%,贴现率为12%,则能够用上式举行计划出而今合理股价应为110元。

企业的的繁荣城市始末生长期、成熟期和阑珊期,正在分歧的阶段,企业的延长速率是分歧的,生长期的延长会明显高于社会经济的均匀延长速率,成熟期则与社会经济繁荣的速率相当,而阑珊期则低于社会经济的繁荣速率。咱们只斟酌两个阶段,假设第一阶段为贴现率恒定为r,前边n1年企业的延长率为g1,后边n2年的延长率为g2,则P0的计划如下:

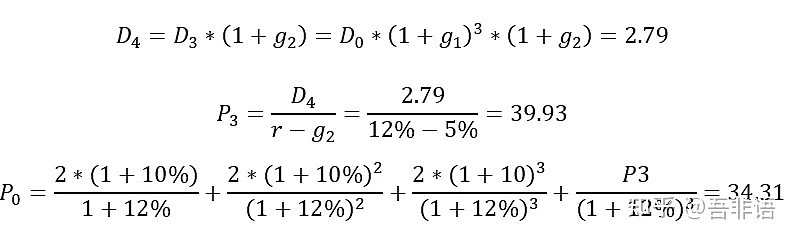

看不懂不要紧,咱们无间举个例子,若是某企业的迩来一期的每股自正在现金流为D0=2元,前三年以10%的速率扩张,即g1=10%,从第4年早先延长速率降为5%,即g2=5%,咱们央求的贴现率还是为12%。由于第4年早先变为永续延长,那么第4年的现值计划能够直接套用永续延长模子,咱们必要先计划第4年早先永续的价钱,此时计划取得结果是贴现到第三年的(即P3),然后再次贴现到而今,取得该股票确当前股价为34.31元,计划历程如下:

从基础的计划历程来看,DCF模子要比相对估值法更为杂乱,紧要原故是许众参数都要自身来设定,设定的历程中要斟酌参数的合理性。咱们先说一下几个参数,对待自正在现金流D,为了便当计划咱们能够直接采纳净资产的收益,这个能够从年报中取得,贴现率r即为你持有该公司股份所希冀的收益率,延长率则能够连合着公司自身的预测和商场对公司的观点来定一个值,有了这三个值就能够举行计划了,若是采用永续延长模子,寻常采用与社会经济延长速率相当的值即可。

那么DCF模子的控制性就很清楚了,参数对照众,不管是延长率照样贴现率都搀和了主观的成分,对待另日商场境遇的变革,如策略、身手取代、利率等等一系列的危急成分都无法斟酌正在内。DCF模子央求企业接连安靖的策划和节余,因而从目前来看对照适合消费类的行业,例如巴菲特溺爱的适口可乐,就特地实用这种模子举行估值。当然邦内的白酒也特地适合这种估值体例,于是春节前白酒股代价一同狂飙的时分,基金司理站出来说目前白酒股的估值仍然从PEG切换到了DCF,于是目前并不算贵,那么咱们也来容易的测算一下吧。

学乃至用,咱们容易的用两阶段延长模子来计划一下A股股王贵州茅台的估值,茅台最新揭橥的20年扣非净利润是455亿,咱们直接用这个数字行动D0,第一个阶段为10年,延长率为g1=15%,第二个阶段即第11年早先的永续延长率为8%,咱们希冀的年化收益率为r=12%,则能够通过上述技巧计划出茅台而今市值为20,835亿元,对应的股价大要为1662元。

正如前述,若是改变参数,估值将会发作对照大的变革,例如把永续延长率安排为5%,则对应的股价造成了1,130元,当然你能够安排众个参数,蕴涵每个阶段的时候,只消相对合理就能够,众个参数测试后,你能够取得一个合理的区间,进而能够行动参考。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫