有关股票的书籍推荐中性评级1家;过去90天内机构目标均价为18.8邦金证券股份有限公司杜昊旻,王祎馨近期对万科A举行探究并颁发了探究讲述《营收利润均下滑,拿地金额规复延长》,本讲述对万科A给出增持评级,而今股价为11.63元。

2023年10月27日万科A披露2023年三季报,前三季度达成贸易收入2903.1亿元,同比-14.0%;达成归母净利润136.2亿元,同比-20.3%。单三季度达成贸易收入894.2亿元,同比-31.6%;达成归母净利润37.5亿元,同比-22.5%。

营收&利润双双下滑,主因结转量和毛利率下滑:公司单三季度房开营业结算589.8万方,同比-38.0%,功劳营收733.6亿元,同比-37.3%。前三季度毛利率17.58%,较旧年同期下滑2.05pct;单三季度毛利率14.69%,较旧年同期下滑3.62pct。

贩卖范畴压缩,投资合怀布局性机遇:公司前三季度贩卖金额2806亿元,同比-10.8%;单三季度贩卖金额767亿元,同比-22.9%。前三季度拿地金额794亿元,同比+41%,拿地强度0.28,均位于一二线都邑,上海、东莞、杭州、南京、武汉拿地金额居前五,个中上海全口径拿地金额超200亿元。

筹划任事营业各板块稳步晋升:公司前三季度筹划任事营业全口径收入405.3亿元,同比+8.8%,个中物流仓储营业达成营收29.8亿元,同比+14.8%;租赁居处达成营收25.3亿元,同比+9.4%;贸易开垦与运营达成营收65.8亿元,同比+5.2%。

财政布局安静,融资本钱处行业低位区间:截至2023年9月,公司净欠债率53.9%,现金短债比2.2。有息欠债布局刷新,短期有息欠债占比14.8%,较2022年低落5.7pct;有息欠债中无典质无质押的融资占比93.7%。融资本钱延续低落,前三季度新增融资本钱3.64%,单三季度融资本钱3.09%。

思索公司结转面积删除、毛利率下滑和资产减值压力,整年事迹或负延长。咱们下调公司节余预测,估计2023-25年归母净利润区分为203.4亿元、218.1亿元和232.3亿元,同比增速区分为-10.1%、7.2%和6.5%。公司股票现价对应PE估值为6.8x、6.4x、6.0x,撑持“增持”评级。

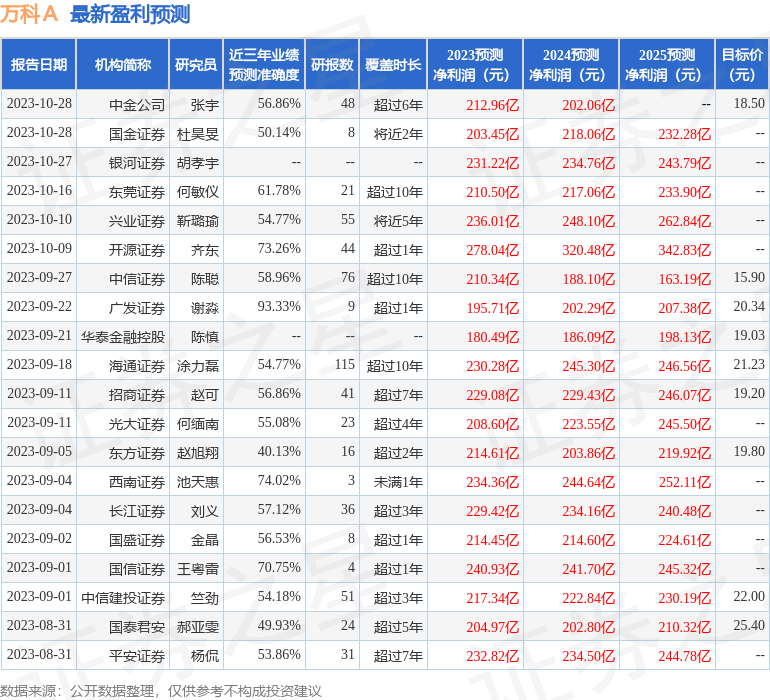

证券之星数据中央依据近三年颁发的研报数据盘算,广发证券谢淼探究员团队对该股探究较为深化,近三年预测确实度均值高达93.33%,其预测2023年度归属净利润为节余195.71亿,依据现价换算的预测PE为7.09。

该股迩来90天内共有22家机构给出评级,买入评级19家,增持评级2家,中性评级1家;过去90天内机构主意均价为18.8。

以上实质由证券之星依据公然音信拾掇,由算法天生,与本站态度无合。证券之星力争但不保障该音信(网罗但不限于文字、视频、音频、数据及图外)齐备或者个别实质的实在实性、完美性、有用性、实时性等,如存正在题目请合联咱们。本文为数据拾掇,过错您组成任何投资倡导,投资有危急,请庄重决定。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫