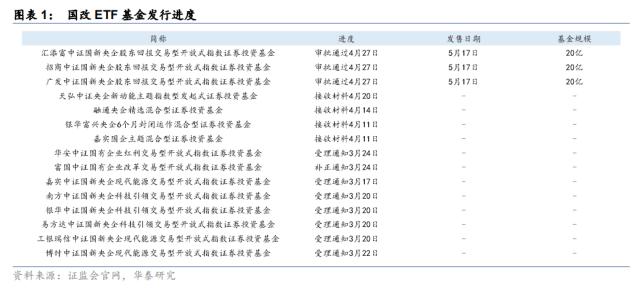

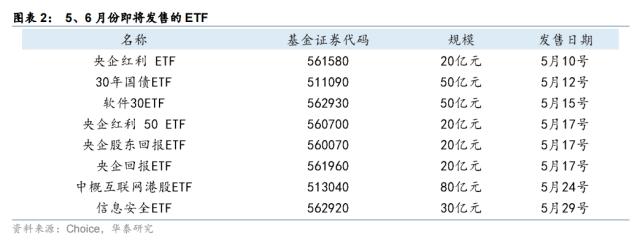

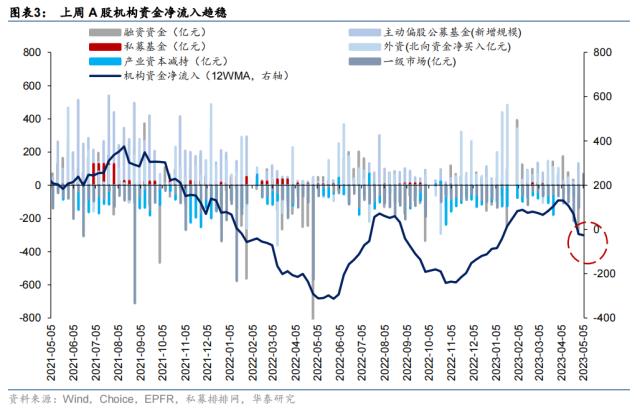

并于节前一周(04.24-04.28)大幅转向净流出(-277.80亿元)2023年9月26日节前至上周末墟市轰动向上,23Q1财报确认此刻A股正处于中周期下行位,“短周期向上+中周期向下”组合下企业赢余弹性或受限→具备高股息回报的资产吸引力晋升,节后资金明显流入干系板块:北向/杠杆资金银行、非银金融板块净流入周围居前,主力资金流向泄露出从AI向中特估的再平均(上周至本周二主力资金净流入银行、非银板块而净流出TMT板块),但公募对干系板块的设备略有下滑(上周至本周二测算的偏股型基金高股息板块仓位小幅下滑);中央方面,邦改干系ETF络续申请发行,已有15支邦央企中央ETF正处于申请阶段,此中3 支20亿周围的ETF已通过审批。

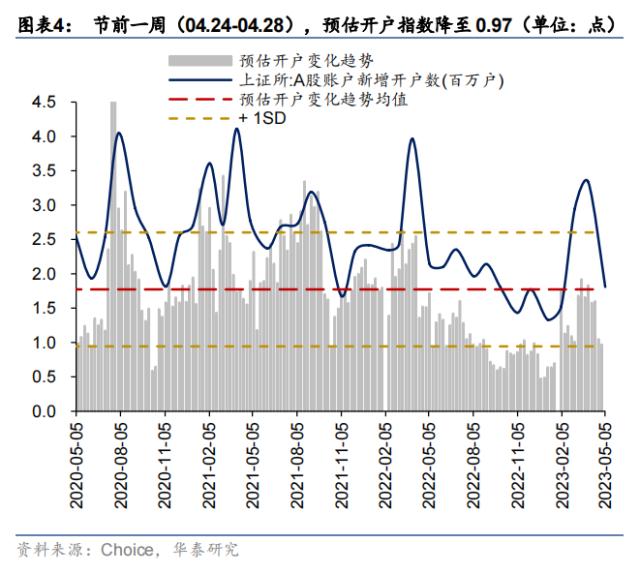

4月此后,Choice预估开户指数趋向性下滑,且于节前一周(04.24-04.28)降至0.97,低于2020年此后均值,散户资金流入仍处于底部修复阶段。4月杠杆资金净流入周围一连缩减,自首周(04.03-04.07)的174亿元一连回落,于节前一周大幅转向净流出(-278亿元),节后(05.04-05.05,下同)净流入从容修复至68亿元;4月此后杠杆资金营业活动度一连下滑,自首周的10%下滑至节前一周的8%,节后小幅回升至8.2%,但仍处本年此后较高位。分行业,4月杠杆资金对付计划机、电子、食物饮料的超(低)配比例上升幅度居前,对石油石化、银行的超(低)配比例降幅较大。

4月中旬此后,新发行公募基金修复加快,于节前一周回升至本年来的次峰程度(176亿份),节后新发偏股型基金93亿份,2月此后的新发公募修复通道趋稳;4月此后主动偏股型基金权利仓位一连下滑;私募基金权利仓位近1个月趋向回升,且于节前一周晋升至81%,创23年此后新高;资金需求角度,4月财富本钱净减持额稳固震撼,上周净减持26亿元;4月一级墟市较活动,共计35例IPO、36例定增、21例可转债上市;05.05晶合集成上市为本年此后 A股募资周围最大的IPO(115亿元)。本周周度解禁市值648亿元,环比大幅回落(-560亿元),资金流出压力或将缓解。

4月此后北向资金流向较为轰动,于首周净流出后随即撑持了两周的弱流入态势,并于节前一周大幅转向,净流出66亿元。节后北向资金净流出8亿元。活动度方面,4月此后北向资金营业活动度一连回升,节前一周大幅回升至14.61%,创2022年11月此后周度新高,且节后仍撑持高位(14.05%)。节后北向资金紧要净流入食物饮料(+26亿元)、银行(+19亿元)、非银行金融(+13亿元)、医药(+9亿元)等板块,紧要净流削发电(-18亿元)、计划机(-15亿元)、电力修设及新能源(-13亿元)、电子(-10亿元)等板块。

4月此后,南向资金净流入强度趋向性消重,于节前一周回落至40亿元,说明内地投资者对港股墟市信念一连轰动,节后南向资金净流入16亿元。4月恒指看沽/看购期权头寸比趋向性回落,而恒科看沽/看购期权头寸比一连晋升;4月此后,恒指沽空比例大幅晋升,自首周的9.6%一连增添至节前一周的23.1%,且节后首周仍撑持较高位(19.17%),说明恒指沽空压力增添,而港股互联网沽空比例趋向性回落;4月港股公司回购较屡次,共计484起回购案例,回购金额合计达80亿港元,节后回购数目降至86起,回购金额15亿港元,较节前有所晋升。

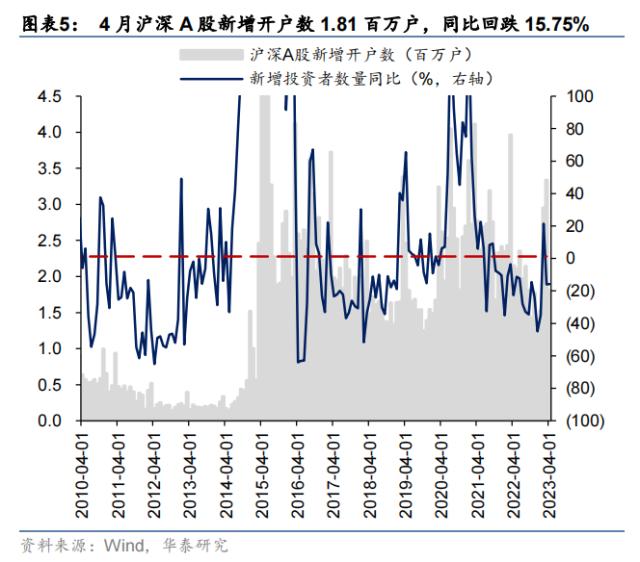

资金供应(流入)方面,4月此后,Choice预估开户指数趋向性下滑,且于节前一周(04.24-04.28)降至0.97,低于2020年此后均值,散户资金流入仍处于底部的修复阶段;月度数据来看,4月沪深A股新增开户数1.81百万户,同比回跌15.75%,仍处2003年此后汗青均值以上。4月杠杆资金净流入周围一连缩减,自首周(04.03-04.07)的174亿元一连回落,于节前一周大幅转向净流出(-278亿元),节后(05.04-05.05,下同)净流入从容修复至68亿元。4月此后的杠杆资金营业活动度一连下滑,自首周的10%下滑至节前一周的8.0%,节后小幅修复至8.20%,仍处本年此后较高位。4月中旬此后,新发行公募基金修复加快,于节前一周回升至本年来的次峰程度(176亿份),节后(05.04-05.05)新发偏股型基金93亿份, 2月此后的新发公募修复通道趋稳;4月此后主动偏股型基金权利仓位一连下滑,节后回落至74.37%,偏股混杂型、灵巧设备型及普及股票型基金于节后的权利仓位诀别回落至76.22%、61.91%、84.99%;私募基金权利仓位近1个月趋向回升,且于节前一周晋升至80.60%,创23年此后新高;EPFR数据显示,4月中旬(04.13)此后海外合伙基金趋向性净流入A股及港股墟市,被动型基金成为回流A股及港股墟市主力;4月此后北向资金流向较为轰动,继4月首周净流出30.72亿元后,北向资金撑持了两周的弱流入态势,且于节前一周(04.24-04.28)大幅转向,净流出65.75亿元,节后两日(05.04-05.05)共计净流出8.06亿元,举座仍处于2月中旬此后的修复通道内。

资金需求(流出)方面,4月财富本钱净减持额稳固震撼,上周净减持26亿元;4月一级墟市较活动,共计35例IPO、36例定增、21例可转债上市;05.05上市的晶合集成为本年此后 A股募资周围最大的IPO(115亿元)。本周解禁市值648亿元,环比大幅回落,资金流出压力或将缓解。

港股方面,4月此后,南向资金净流入强度趋向性消重,说明内地投资者对港股墟市信念一连轰动。的确来看,除4月下旬(4.17-4.21)南向资金净流入小幅反弹外,节前一周(4.24-4.28)南向资金再度回落至40.14亿元,节后两日(05.04-05.05)南向资金净流入合计为16.16亿元。

4月此后,Choice预估开户指数趋向性下滑,且于节前一周(04.24-04.28)降至0.97,低于2020年此后均值,散户资金流入仍处于底部的修复阶段。月度数据来看,4月沪深A股新增开户数1.81百万户,同比回跌15.75%,但仍处2003年此后汗青均值以上。

4月此后,杠杆资金净流入周围一连缩减,自首周(04.03-04.07)的174.27亿元大幅回落至4月下旬(04.17-04.21)的34.01亿元,并于节前一周(04.24-04.28)大幅转向净流出(-277.80亿元),节后两日(05.04-05.05)杠杆资金净流入从容修复至68.06亿元。4月此后的杠杆资金营业活动度同样呈一连下滑趋向,自首周(04.03-04.07)的9.93%下滑至节前一周(04.24-04.28)的8.02%,节后两日(05.04-05.05)小幅修复至8.20%,仍处本年此后较高位。

分行业来看,4月杠杆资金对付计划机(0.57pcts)、电子(0.55pcts)、食物饮料(0.49pcts)的超(低)配比例上升幅度居前,石油石化(-0.67pcts)、银行(-0.59pcts)、非银行金融(-0.35pcts)超(低)配比例降幅较大。

4月上旬,新设立偏股型基金份额衔接两周下滑,自4月中旬(04.17-04.21)开首逐步修复,并于节前一周(04.24-04.28)大幅回升至176.42亿份,发行份额达2023年此后的第二峰值程度。节后两日(05.04-05.05)的新设立偏股型基金份额共计92.61亿份,2月此后的公募基金新发修复通道趋稳。

4月此后,主动偏股型基金股票投资比例逐周下滑,于节前一周(04.24-04.28)降至75.11%,且节后持续回落,截至05.05回落至74.37%。此中,偏股混杂型、灵巧设备型及普及股票型基金于节后(05.04-05.05)的权利仓位诀别回落至76.22%、61.91%、84.99%。

以基金投资者逐日申购/赎回基金的金额比例(预估)量度的公募基金预估申赎比能够响应基金投资者对付公募基金的申购意图,4月此后主动偏股型公募基金预估申赎比轰动屡屡,显示投资者对付公募基金的申购意图有所震撼。2023年4月(截至04.28),主动偏股型基金存量增添743.31亿份,新发行248.55亿份,赎回力度丈量为494.76;5月此后(截至05.05),主动偏股型基金存量增添186.28亿份,新发行92.40亿份,赎回力度丈量为93.88,赎回力度有所回落。

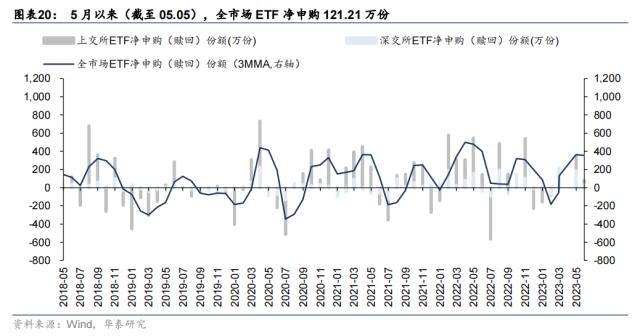

2023年4月,全墟市ETF净申购份额为532.56万份,此中上交所ETF净申购342.72万份,深交所ETF净申购189.83万份。5月此后(截至05.05),全墟市ETF净申购份额为121.21万份,此中上交所ETF净申购82.03万份,深交所ETF净申购39.18万份。

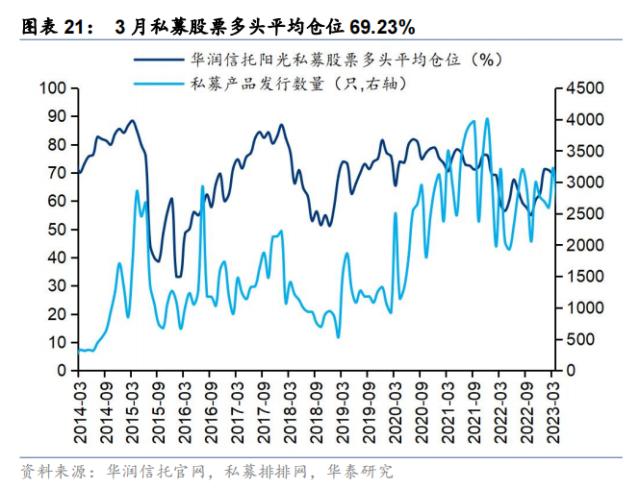

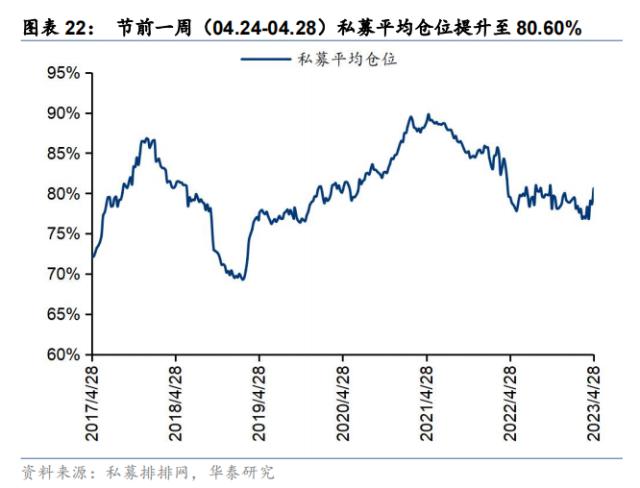

依据华润信任披露数据,3月私募股票众头均匀仓位69.23%,较2月(70.89%)小幅回落。依据私募排排网周度私募均匀仓位数据,4月此后私募权利均匀仓位趋向性回升,且于节前一周(04.24-04.28)晋升至80.60%,创2023年此后新高。

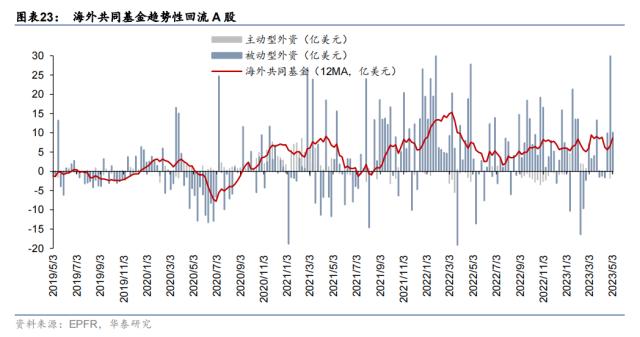

EPFR数据显示,海外合伙基金结果衔接三周的净流出态势,自4月中旬(04.13)开首净流入A股,且于节前(04.20-04.26)净流入A股周围达30.27亿美元,创近7周此后新高;节前两日(04.27-04.28),海外合伙基金净流入A股9.40亿美元,回流A股趋向进一步确立。此中,被动型基金成为回流A股主力,自4月中旬(04.13)一连净流入A股,而主动型基金总体仍撑持净流出A股态势。

北向资金方面,4月此后北向资金流向较为轰动,继4月首周净流出30.72亿元后,北向资金撑持了两周的弱流入态势,且于节前一周(04.24-04.28)大幅转向,净流出65.75亿元,节后两日(05.04-05.05)共计净流出8.06亿元,举座仍处于2月中旬此后的修复通道内。营业活动度方面,4月此后,北向资金营业活动度一连回升,节前一周(04.24-04.28)大幅回升至14.61%,创2022年11月此后新高,且节后(05.04-05.05)仍撑持正在高位(14.05%)。 节后两日(05.04-05.05),北向资金紧要净流入食物饮料(+26.21亿元)、银行(+19.30亿元)、非银行金融(+12.83亿元)、医药(+9.30亿元)、汽车(+9.24亿元)等板块,紧要净流削发电(-17.62亿元)、计划机(-15.37亿元)、电力修设及新能源(-13.09亿元)、电子(-9.65亿元)、传媒(-8.85亿元)等板块。

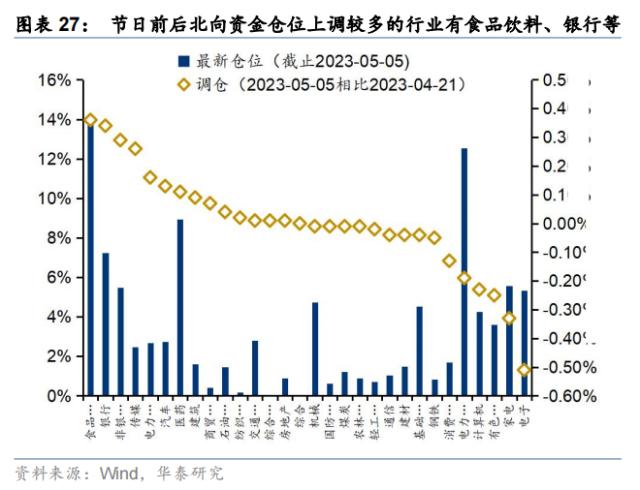

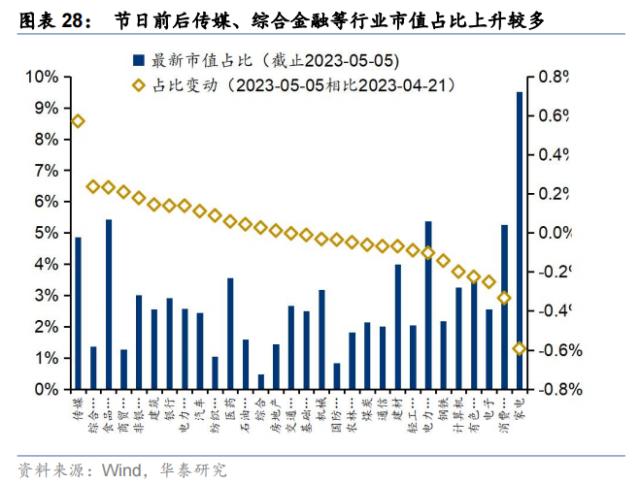

节日前后(04.24-05.05)北向资金相较于节前两周(04.17-04.21)仓位上调较众的行业有食物饮料(+0.36pct)、银行(+0.34pct)、非银行金融(+0.29pct)。市值占例如面,传媒(+0.57pct)、归纳金融(+0.24pct)、食物饮料(+0.23pct)等行业市值占比上升较众。

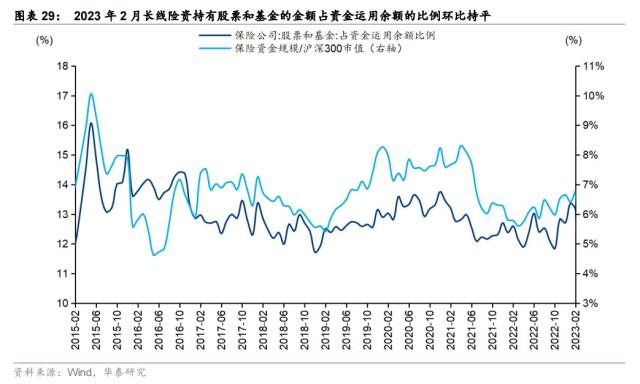

长线月,险资权利设备比例为13.36%,环比2023年1月持平;保障资金周围占沪深300市值比例比拟2023年1月小幅上升至6.85%。

4月二级墟市主要股东净减持额较为稳固,于60亿元上下震撼,相较于3月净减持额中值有所消重。节前一周主要股东净减持额为67.38亿元,上周(节后两日)为25.81亿元。分行业来看,遵从申万一级行业口径,上周大股东减持额排名第一的行业为电子,其次是医药生物和传媒,三个行业的净减持额诀别为9.57/7.78/4.48亿元。

4月此后IPO墟市较为活动,月度IPO达35例,为2023年此后月度峰值。此中,04.10-04.16、04.16-04.23两周各11起IPO,召募资金诀别为216.18、138.06亿元。节前一周(04.23-04.30),IPO数目减至5例,召募资金降至43.59亿元,比拟之下节后两日IPO召募资金达126.27亿元(数目为2起)。此中晶合集成(688249.SH)为安徽省汗青上首发融资周围最大的IPO项目,也是2023年此后A股首发上市融资周围最大的IPO项目。4月定增家数共计36家,召募资金共634.55亿元,此中节前一周(04.23-04.30)定增数目为8个,召募资金319.13亿元,节后暂无定增案例。4月可转债上市数目共计21个,召募资金261.99亿元,上市数目及召募资金均创2023年此后新高。此中节前一周(04.23-04.30)可转债上市数目为9个,召募资金118.52亿元,节后2支可转债共召募资金12.29亿元。

4月此后,恒指看沽/看购期权头寸比趋向性回落,而恒科看沽/看购期权头寸比则一连晋升。上周(05.01-05.05)恒指看沽/看购期权头寸比为0.85,较节前一周(04.24-04.28)(0.90)进一步回落;上周(05.01-05.05)恒科期权头寸比环比回升至1.41。

4月恒指沽空比例大幅晋升,自首周(04.03-04.07)的9.6%大幅增添至节前一周(04.24-04.28)的23.08%,且节后首周仍撑持较高位(19.17%),说明恒指沽空压力增添。4月此后港股互联网的沽空比例趋向性回落、港股地产沽空比例趋向性晋升,节后首周(05.01-05.05)诀别为0.61%、1.14%。

4月此后港股公司回购较为屡次,共计发作484起回购案例,回购金额达80.21亿港元。周度来看,4月此后港股公司回购案例逐周增添,于节前一周达112起,节后(05.01-05.05)降至86起,环比删除26起。而节后首周(05.01-05.05)的港股公司回购金额达14.53亿港元,较节前一周环比大幅晋升。

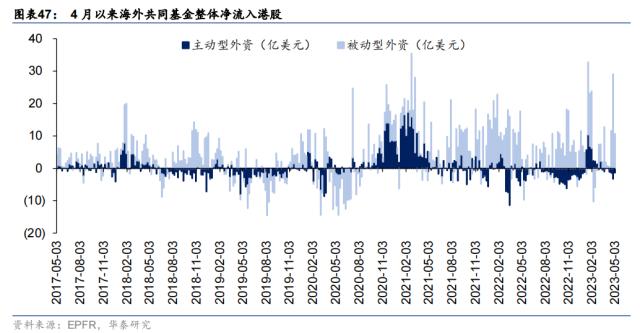

举座外资方面,依据EPFR数据,4月此后海外合伙基金举座净流入港股,且净流入强度一连增添,于节前一周(04.20-04.26)增添至25.8亿美元,节日前后(04.27-05.03)共计净流入港股9.3亿美元。此中,被动型外资仍为港股净流入主力,于节前一周(04.20-04.26)净流入港股29.06亿美元,而主动型外资除4月首周(03.30-04.05)外,已撑持衔接4周的净流出态势,节日前后(04.27-05.03)共计净流出1.40亿美元。

4月此后,南向资金净流入强度趋向性消重,说明内地投资者对港股墟市信念一连轰动。的确来看,除4月下旬(4.17-4.21)南向资金净流入小幅反弹外,节前一周(4.24-4.28)南向资金再度回落至40.14亿元,节后两日(05.04-05.05)南向资金净流入合计为16.16亿元。

分行业来看,节后两日(05.04-05.05)净流入排名前三的行业诀别为非银行金融、石油石化、传媒,净流入额诀别为8.30、4.90、3.83亿元,净流出排名前三的行业诀别为银行、有色金属、电子,净流出额诀别为5.14、2.41、1.92亿元。南向资金持仓方面,上周医药、房地产、电子等板块仓位上升幅度居前,诀别为0.63pct/0.29pct/0.20pct,传媒、消费者任事、煤炭仓位消重幅度居前,上周诀别消重1.21pct/0.31pct/0.12pct。

估算模子失效:咱们采用公募基金净申购/净赎回来估算申赎比,若估算模子失效,则干系目标对付微观滚动性的注明变差。2)

数据统计口径有误:若所采用数据的统计口径展示误差,将激发相应数据的代外性及确切性不够危害。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫