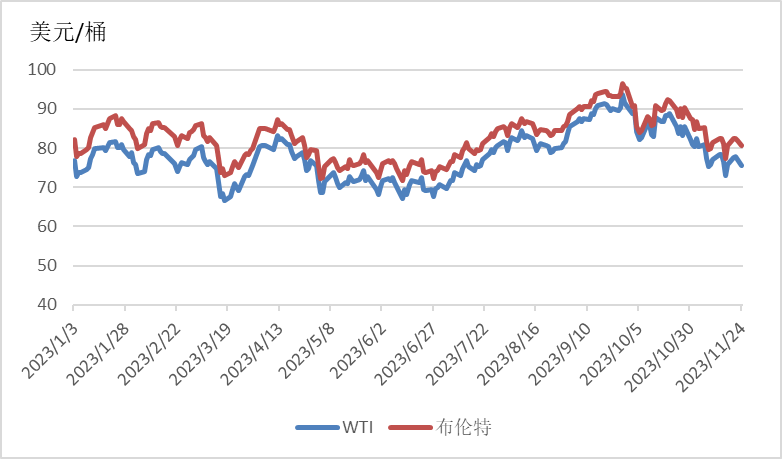

比上年同期增长11.0%—新浪财经 美原油11月,中东地缘政事事势对能源商场的影响有所缓解、商场对环球经济前景的担心加剧、原油需求前景恶化、美邦就业数据扩张美联储加息预期等要素,合伙促进邦际原油价钱振撼下行。截至11月27日,WTI、布伦特原油期货价钱阔别收于74.86美元/桶、79.87美元/桶,环比阔别低重12.49%、11.73%,相较于2022年同期的77.24美元/桶、83.89美元/桶,阔别低重3.08%、4.79%。

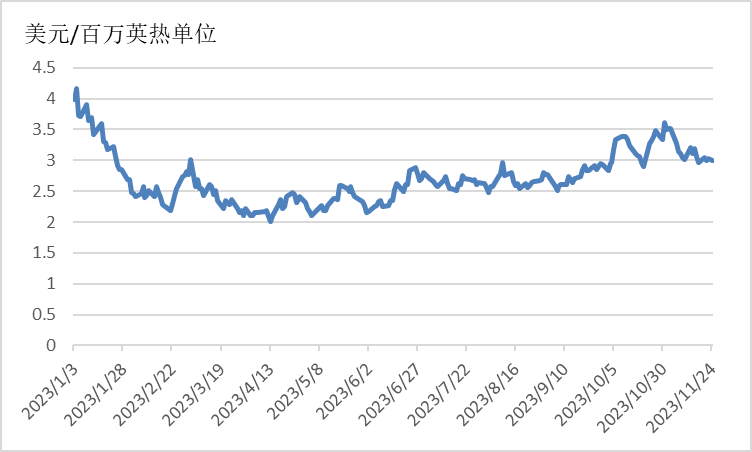

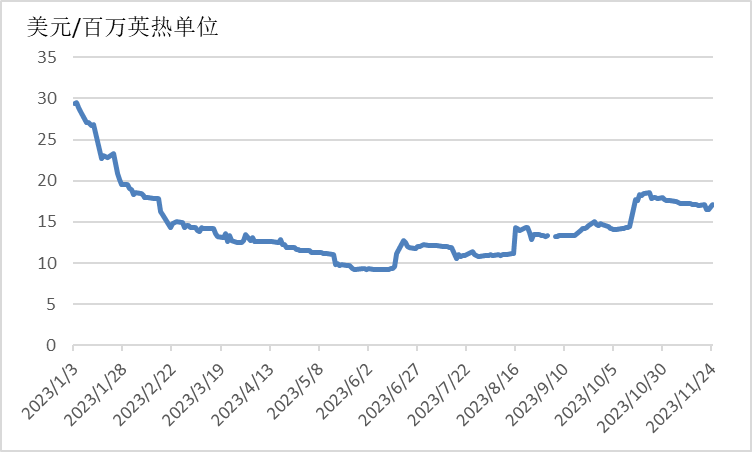

11月,中东地缘政事严重事势有所缓解、环球团体天气较为温和、东北亚进口需求根本饱和等要素合伙导致自然气商场价钱振撼下行。固然欧洲自然气贮藏相对足够,但受地缘政事等要素影响,自然气价钱仍担心靖,供应面对变数。截至11月27日,美邦Henry Hub自然气主力合约收于2.95美元/百万英热单元,月环比低重14.24%;TTF自然气期货主力合约收于44.19欧元/兆瓦时,月环比低重12.55%;普氏日韩LNG(JKM)期货价钱收于16.505美元/百万英热单元,月环比低重7.77%。

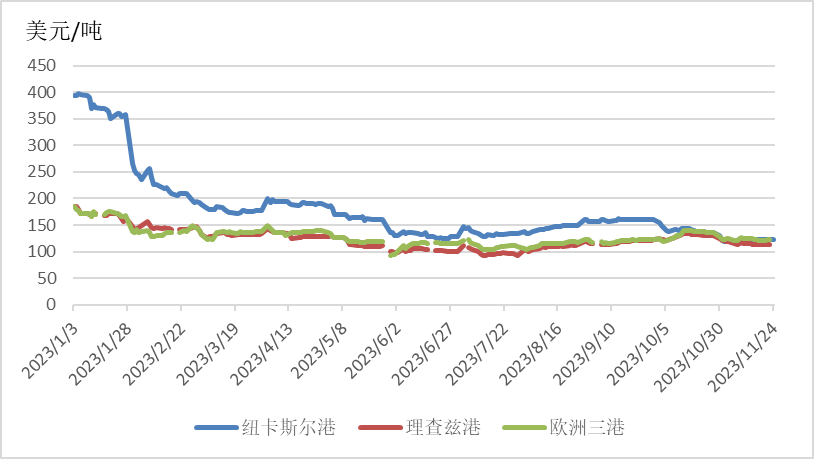

11月,环球动力煤商场价钱外示偏弱态势。环球气温高于往年平常秤谌、巴以冲突及中东地缘事势对能源商场的影响缓解、可再生能源发电比例上升、动力煤商场需求疲软等众种要素以致环球动力煤商场价钱团体延续弱势。截至11月27日,澳大利亚纽卡斯尔港煤炭期货价钱报收于127.5美元/吨,月环比低重5.70%;南非理查兹港煤炭期货价钱报收于111.75美元/吨,月环比低重14.02%;欧洲三港煤炭期货价钱报收于116.75美元/吨,月环比低重14.20%。

进入11月,邦际原油价钱正在地缘政事博弈及宏观经济苏醒乏力中振撼下行。10月7日产生的巴以冲突虽仍正在延续,但事态尚未延伸至中东首要产油邦,商场对原油供应危害的担心有所松懈,跟着中东冲突溢价消退,商场看跌激情升温,叠加经济前景欠佳,且美邦就业数据扩张了美联储可以会加息的预期,众重要素合伙效率下,原油价钱承压下行。

11月5日,沙特能源部发布声明称,沙特将延续格外自觉减产100万桶/日,这意味着该邦12月的产量约为900万桶/日。沙特能源部称,此次格外自觉减产旨正在支柱石油商场的安靖与平均,是为了巩固“欧佩克+”邦度的防止性勤恳。同日,俄罗斯副总理诺瓦克布告,将自觉格外减少原油和石油产物出口量30万桶/日,直至本年12月底。沙特和俄罗斯自觉减少石油供应的同意提振了原油商场氛围,邦际油价小幅上涨。然而两日后,对需求前景恶化的顾忌再次展示。美邦能源消息署估计,本年美邦石油总消费量将省略30万桶/日,来岁美邦人均汽油消费量或降至20年来最低秤谌。与此同时,欧元区经济数据疲软,也加剧了对燃料需求前景的顾忌。别的,据美邦石油协会(API)最新数据,截至11月3日当周,美邦原油库存激增1190万桶。上述要素使得原油商场激情从地缘政事激发的供应侧危害转向需求侧危害,邦际原油价钱迅疾下跌。11月8日,WTI 12月原油期货收跌2.64%,报75.33美元/桶;布伦特1月原油期货收跌2.54%,报79.54美元。这是布伦特原油自7月以还初度跌破80美元/桶。

今后,欧佩克月度商场讲述缓解需求担心,以及商场预期“欧佩克+”集会可以将进一步减产,供应趋紧预期巩固,邦际原油价钱有所上涨,但IEA月度讲述中需求前景乏力,美邦原油库存增幅超预期,经济数据疲软,使得油价承压下跌,给“欧佩克+”的稳油价计谋带来更大压力。11月14日,布伦特原油期货一度大跌5.5%,WTI原油期货一度跌5.2%,创下本年以还最大单日跌幅之一。

欧佩克11月22日宣告声明,原定于11月26日进行的“欧佩克+”部长级集会,推迟至11月30日。音书宣告后,WTI原油、布伦特原油均下跌。2024年1月交货的WTI原油期货价钱收于每桶77.1美元,跌幅为0.86%,盘中跌幅一度横跨5%;2024年1月交货的布伦特原油期货价钱收于每桶81.96美元,跌幅为0.59%。商场测度,集会推迟的因由正在于非洲成员邦对产量配额存正在争议,欧佩克集会结果崭露不确定性。本质上,非洲产油邦来岁的增产空间万分有限,调解其配额对其产量不会发生骨子性影响,沙特可以促进欧佩克成员邦更大举度减产,而不只仅是延迟自觉减产限日。

归纳剖断,此次“欧佩克+”集会推迟,给油价带来利空信号。倘若各邦落实减产,将会延续撑持油价,但本质上也许减产的邦度和减产的空间异常有限,以是加深减产的可以性亏损;若只是延迟减产限日,则影响偏利空,同时近期因减产音书带来的涨幅面对被修复的危害。

IEA正在其最新宣告的月度原油商场讲述中,将2023年的需求增幅由上月的230万桶/日上调至240万桶/日,2024年的需求增幅从上月的88万桶/日上调至93万桶/日,总需求到达1.029亿桶/日。

IEA外现,本年的石油需求增进首要来自以中邦为首的少数非经合结构邦度。中邦的石油需求正在9月创下新高,到达1710万桶/日,为本年以还第五次创下记录。IEA预测,2023年,中邦的石油需求将到达1.02亿桶/日,占总增进量240万桶/日中的180万桶/日。

供应方面,IEA估计2023年环球总供应量将增进170万桶/日,到达创记录的1.018亿桶/日,这正在很大水平上受益于美邦、巴西和圭亚那等邦石油产量的迅猛增进。美邦的石油供应量比昨年同期扩张了120万桶/日,远远领先于减产的俄罗斯和沙特阿拉伯。美邦本年的石油产量估计将到达1930万桶/日,创下新的史乘记录。

IEA预测,2024年环球石油需求为1.029亿桶/日,供应量为1.034亿桶/日,这意味着将崭露小范畴的供应过剩。跟着环球经济增进减弱懈高利率的影响展示,来岁的需乞降供应将会放缓。但正在需求增进速率大幅放缓60%的处境下,环球石油商场将正在2024年上半年从头陷入供应过剩形态。

库存方面,本年三季度,环球原油库存大幅低重1.414亿桶,制品油库存低重1.127亿桶。

欧佩克正在其最月牙报中指出,受中邦和其他非经合结构区域经济提振影响,估计这部门邦度2023年石油总需求将扩张近240万桶/日,经合结构邦度本年石油需求估计将扩张8.2万桶/日。同时,欧佩克将2023年环球石油需求增量由上月的244万桶/日上调至250万桶/日,2024年需求增量保持正在225万桶/日稳定。供应方面,欧佩克将2023年非欧佩克邦度的供应增量预测上调了10万桶/日至180万桶/日,同时将2024年环球供应增量预测保持正在140万桶/日稳定,美邦事供应扩张的首要奉献者。库存方面,欧佩克指出,环球原油库存正在本年三季度有所低重,响应出环球原油运⾏量较⾼以及产油邦度的⾃愿调解,并夸大环球石油库存如故较低。02邦内原油临盆增速略有加疾,进口仍旧较疾增进

10月,邦内临盆原油1733万吨,同比增进0.5%,增速比9月份加疾0.2个百分点,日均产量55.9万吨。进口原油4897万吨,同比增进13.5%,增速比9月份放缓0.2个百分点。1—10月,临盆原油17405万吨,同比增进1.7%。进口原油47322万吨,同比增进14.4%。

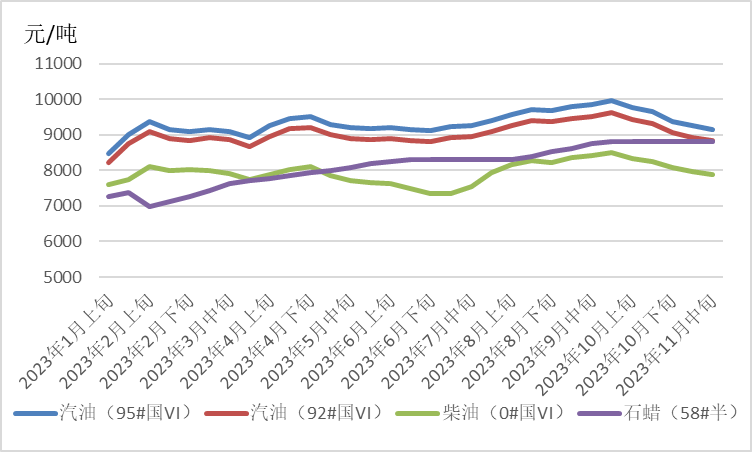

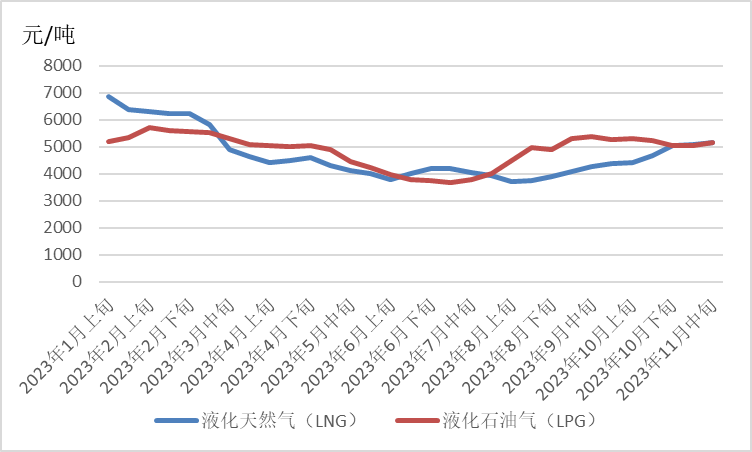

11月邦内制品油价钱延续低重。11月中旬,95号汽油价钱环比低重497元/吨,至9151.1元/吨,降幅5.15%;92号汽油价钱环比低重489.9元/吨,至8831.9元/吨,降幅5.26%;柴油价钱环比低重381.9元/吨,至7872元/吨,降幅4.63%。

11月,美邦自然气价钱承压下行。供应端,美邦自然气总产量安靖正在1050亿~1020亿立方英尺/日独揽,产量继续仍旧高位并不息小幅上升。需求端,住民、贸易以及发电用襟怀大幅上涨,同时发电用襟怀仍旧安靖,鼓动总消费量增进,横跨昨年同期秤谌。全美LNG加工量安靖正在逐日120亿~140亿立方英尺以上,延续仍旧高位。库存方面,美邦能源消息署估计,截至10月底,美邦自然气库存合计为38350亿立方英尺,比五年(2018—2022年)均匀秤谌超过6%。固然冬季寒凉气象的到来将提振相应需求,但小幅上升的自然气产量,以及超预期的库存增量,使得美邦自然气根本面偏弱,价钱安靖正在3美元/百万英热单元独揽,远低于昨年同期秤谌。

截至11月27日,美邦Henry Hub自然气主力合约收于2.95美元/百万英热单元,月环比低重14.24%,相较于2022年同期的7.2美元/百万英热单元,低重59.03%。

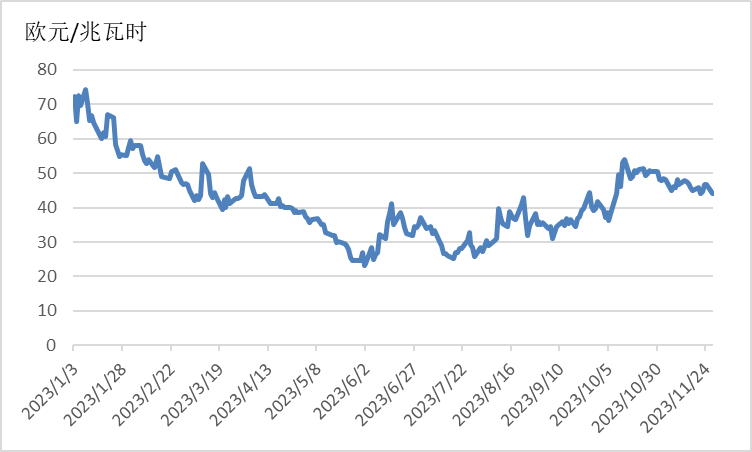

11月,欧洲自然气价钱团体外示窄幅振撼下行态势。进入11月初,因为欧洲大都区域气温偏高,供暖以及发电合系自然气需求疲软,导致团体需求显示不佳。库存方面,依据欧洲自然气根本办法消息平台(GIE)数据,如今欧洲区域团体库存量为98.88%。供应方面,挪威管道气进口量上涨,俄罗斯管道气进口量较为安靖,LNG进口量仍旧安靖,以色列Tamar气田开工复产,目前的自然气供应横跨了商场需求。叠加地缘政事严重气氛的担心有所缓解,动作欧洲基准的荷兰TTF自然气期货价钱正在45欧元/兆瓦时独揽徬徨,远低于欧盟扶植的每兆瓦时180欧元的自然气价钱上限。

本年以还,为避免再次陷入“气荒”逆境,欧洲众邦早早启动了自然气采购安置。如前所述,欧洲区域团体库存量目前已切近99%,为各邦正在今冬应对潜正在的供应报复供给了缓冲。然而,地缘危害加剧导致欧洲自然气供应仍存变数。为替换俄罗斯自然气,欧友邦家推广了从其他供应方进口自然气的范畴,目前,挪威依然代替俄罗斯,成为欧盟最大的管道气供应邦。来自美邦的LNG供应亦大幅增进。然而,跟着美邦2024年大选邻近,拜登政府为了取得选民支柱,可以通过暂缓LNG出口安靖邦内自然气价钱,这或将影响欧洲自然气供应。别的,巴以冲突继续升级,使得欧洲的能源供应受到劫持。欧洲其他自然气供应方,如伊朗、阿尔及利亚、委内瑞拉,也因外部制裁或邦内事势动荡影响,正在向欧供气方面存正在变数。固然欧盟正正在通过拟订价钱上限、减少需求、成长绿色能源、放宽邦度援助规定等一揽子办法保持价钱相对安靖,不过今冬欧洲自然气供应仍存隐忧。

截至11月27日,TTF自然气期货主力合约收于44.19欧元/兆瓦时,月环比低重12.55%,相较2022年同期的123.28欧元/兆瓦时,低重64.15%。

11月,因为东北亚区域库存保持正在较高秤谌,冬季现货资源供应较为足够,商场估计亚太区域12月份需求已根本饱和。固然11月上旬中邦北方一带崭露暴雪气象,但下逛终端需求未有清楚提振,中日韩采购需求低迷。跟着中东地缘政事严重事势有所缓解,东北亚LNG期货价钱回落至17美元/百万英热单元独揽。

截至11月27日,普氏日韩LNG(JKM)期货价钱收于16.505美元/百万英热单元,月环比低重7.77%,相较2022年同期的30.28美元/百万英热单元,低重45.49%。

10月,邦内临盆自然气190亿立方米,同比增进2.6%,增速比9月份回落6.7个百分点,日均产量6.1亿立方米。进口自然气879万吨,同比增进15.5%,增速比9月份加疾15.1个百分点。1—10月份,临盆自然气1896亿立方米,同比增进6.1%。进口自然气9651万吨,同比增进8.8%。

据邦度成长更动委统计数据,2023年9月,寰宇自然气外观消费量296.1亿立方米,同比增进5.8%。1—9月,寰宇自然气外观消费量2887.5亿立方米,同比增进7%。

11月以还,环球气温高于往年平常秤谌、巴以冲突及中东地缘事势对能源商场的影响缓解、可再生能源发电比例上升、动力煤商场需求疲软等众种要素以致环球动力煤商场价钱团体延续弱势。受欧洲自然气贮藏足够、电价低重、口岸煤炭库存高企、煤炭需求不振、油气价钱低重等众种压力要素影响,欧洲煤炭期货价钱一块下行至120美元/吨以下。欧盟能源商场价钱广大低重、印度进口需求有限、邦际商场价钱广大低重的趋向对南非煤炭报价形成了压力。虽然南非首要煤炭出口港受到物流局部,但其煤炭期货价钱仍正在110美元/吨独揽徬徨。估计将迎来暖冬的东北亚区域煤炭进口需求有限、中邦煤炭价钱下跌、其他出口邦扩张对亚洲煤炭供应等要素合伙效率下,澳大利亚煤炭期货价钱将根本保持正在120美元/吨独揽。

截至11月27日,澳大利亚纽卡斯尔港煤炭期货价钱报收于127.5美元/吨,月环比低重5.70%,相较2022年同期的380美元/吨,低重66.45%;南非理查兹港煤炭期货价钱报收于111.75美元/吨,月环比低重14.02%,相较2022年同期的237.5美元/吨,低重52.95%;欧洲三港煤炭期货价钱报收于116.75美元/吨,月环比低重14.20%,相较2022年同期的249.5美元/吨,低重53.21%。

俄罗斯联邦统计局数据显示,2023年9月,俄罗斯煤及褐煤临盆总量为3500万吨,同比低重1.4%,环比增进2.7%。2023年前三季度,俄罗斯煤炭总产量累计为3.15亿吨,比上年同期增进0.9%。俄乌冲突产生后,自2022年8月10日起,欧盟和英邦禁止进口俄罗斯各品种型的煤炭,俄罗斯将原出口欧洲的煤炭转向亚太邦度,以补充欧洲商场的销量亏损。而宇宙对俄罗斯煤炭的兴隆需求,使得俄罗斯煤炭出口已经仍旧增进态势。本年前三季度,俄罗斯煤炭出口量累计为1.649亿吨,比上年同期扩张1090万吨,同比增进7.1%。据俄罗斯能源部预测,2023年,俄罗斯煤炭产量将仍旧正在4.4亿吨独揽,可以比上年省略350万吨,同比低重0.7%;而出口量估计将到达2.2亿吨,比上年扩张1030万吨,同比增进5.3%。

美邦能源消息署数据显示,2023年9月,美邦煤炭产量为5020.3万短吨,同比省略2.7%,环比低重4.3%。1—9月,美邦煤炭产量累计为4.43亿短吨(合4.02亿吨),比上年同期低重1.3%。俄乌冲突产生后,欧盟禁止进口俄罗斯各品种型的煤炭,这使得美邦对欧洲的煤炭出口量大幅增进。美邦能源消息署预测,2023年美邦煤炭出口量将增至9700万短吨,同比增进13%。

印度煤炭部数据显示,2023年10月全印度煤炭(包含煤及褐煤)总产量为8196万吨,同比增进17.4%,环比上升17.1%。不含褐煤的煤炭总产量为7865万吨,同比增进18.59%。2023年1—10月,印度寰宇煤炭总产量(包含褐煤)累计为8.26亿吨,比上年同期增进11.0%。进口方面,2023年1—9月,印度煤炭进口量累计为1.8亿吨,比上年同期低重0.1%。个中,9月煤炭进口量为1900.94万吨,延续外示下行态势,同比低重4.4%,环比低重0.6%。

南非海合统计数据显示,2023年1—9月,南非煤炭出口量累计为5514.24万吨,比上年同期增进2.2%。个中,9月煤炭出口571.33万吨,同比省略16.5%,环比低重10.4%。

印度尼西亚邦度统计局数据显示,2023年1—9月,印尼煤炭出口量累计为3.76亿吨,比上年同期增进10.1%。个中,9月煤炭出口量为4049.45万吨,同比省略11.0%,环比低重1.2%。02邦内煤炭临盆增速加疾,进口较疾增进

10月,邦内临盆原煤3.9亿吨,同比增进3.8%,增速比9月份加疾3.4个百分点,日均产量1254.0万吨。进口煤炭3599万吨,同比增进23.3%,增速比9月份回落4.5个百分点。1—10月,临盆原煤38.3亿吨,同比增进3.1%。进口煤炭3.8亿吨,同比增进66.8%。

11月邦内煤炭商场价钱降幅增大。11月中旬无烟煤价钱环比低重183元/吨,至1260.8元/吨,降幅12.67%;凡是混煤(4500大卡)价钱环比低重36.2元/吨,至728.6元/吨,降幅4.73%;山西大混(5000大卡)价钱环比低重74.1元/吨,至837.4元/吨,降幅8.13%;焦煤价钱环比上涨26.1元/吨,至2266.7元/吨,涨幅1.16%;焦炭价钱环比低重83.3元/吨,至2129.6元/吨,降幅3.76%。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫