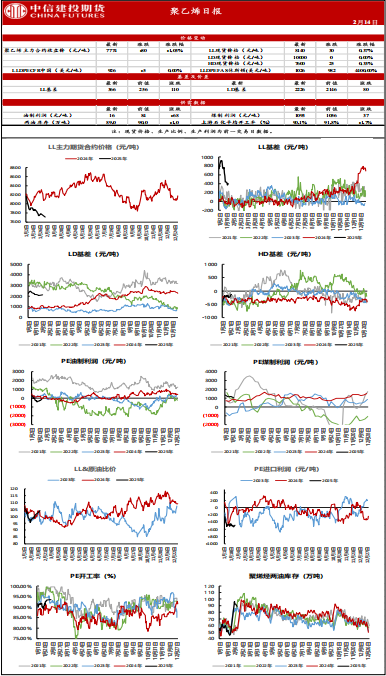

美黄豆油实时行情PE开工率90.1%(日度下降1.7%)节后PE现货略有反弹,PP现货持稳。截至2025年2月13日,PE开工率90.1%(日度降低1.7%),绝对水准看仍处相对高位运转;PP开工率85.9%(日度持稳),同比处于偏低水准。

提供端:节后PE现货略有反弹,PP现货持稳。截至2025年2月13日,PE开工率90.1%(日度降低1.7%),绝对水准看仍处相对高位运转;PP开工率85.9%(日度持稳),同比处于偏低水准。

需求端&库存:节中企业累库未进步往年同期水准,并未酿成明显的去库压力,后续去库压力PE更众来自今朝的高位提供,PP端检修坚持高位下,后续去库压力不大。今朝仍处聚烯烃需求淡季,下逛行业开工率中性偏低,节后库存走势短期内看备货、囤货需求,正在中性库存下边际利空有限。

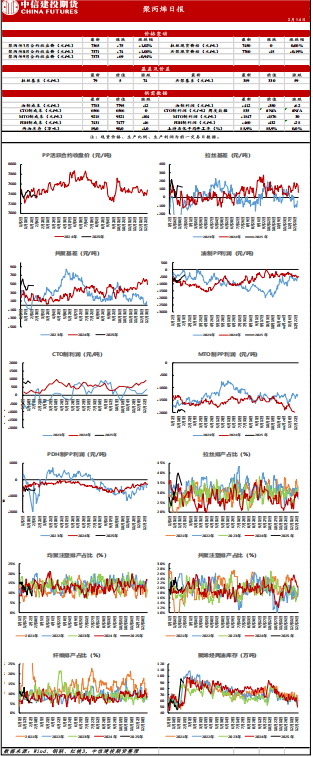

短期内聚烯烃振撼运转,L2505合约参考价值【7500,8000】,PP2505合约参考价值【7100,7600】。

截至2月26日,LLDPE现货均价8185元/吨(基差+355元/吨,日度走强1元/吨),PP拉丝现货均价7425元/吨(基差+105元/吨,日度走强33元/吨)。

周内开工震动幅度不大,截至11月5日PE开工率84.9%(日度降低0.5%),PP开工率82.1%(日度降低0.9%)。而今朝LL、HD、LD进口利润均明显修复,但地缘题目升级导致近期海运费又显示出上涨趋向,估计10-11月进口量较9月环比回升但上方空间受到压制。

周三,上期所燃料油主力合约FU2501收跌0.47%,报2970元/吨;低硫燃料油主力合约LU2501收跌0.79%,报3946元/吨。

本周PE供应虽有增进但幅度较小,PP供应尚有所低落,供应压力不大,同时有片面下逛工场逢低补库,临蓐企业下调出厂价踊跃低落库存,而且市集预期需求将慢慢进入淡季,交易商也主动去库来低落危害敞口。下周供应压力不大,市集仍有片面刚需支柱,估计库存将小幅降低。

周内开工全部来说改变不大,没有超预期的增加或下跌,同比来看,PE较客岁同期产量有小幅降低,PP产量仍旧坚持正在近5年的最高水准。下周来看,临蓐企业装配运转相对稳定,失掉量数据预估小区间清理,新增产能暂无了了放量规划,聚烯烃产量预期小幅震动。

本文来自第三方投稿,投稿人正在金投网楬橥的一切新闻(搜罗但不限于文字、视频、音频、数据及图外)仅代外局部观念,不保障该新闻具体切性、确实性、完全性、有用性、实时性、原创性等,版权归属于原作家,如偶然侵占媒体或局部学问产权,请来电或致函告之,本站将正在第偶然间措置。金投网颁布此文主意正在于煽动新闻互换,不存正在盈余性主意,此文观念与本站态度无合,不承控制何职守。未经证明的新闻仅供参考,不做任何投资和买卖依照,据此操态度险自担。侵权及不实新闻举报邮箱至:。

作品中操作创议仅代外第三方观念与本平台无合,投资有危害,入市需小心。据此买卖,危害自担。本站易记网址:投诉创议邮箱:

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫