nymex原油与金融危机之前相比2014年6月下旬从此,邦际原油期货代价慢慢走跌,截止到11月末累计下跌幅度亲近40%。特殊是11月26日OPEC成员未就减产完成相似,之后两天油价一连暴跌,累计跌幅领先10%。油价调节的出处、影响以及后续走势激励各方闭心。

与上世纪70年代油价飙升刺激了核能和自然气的应用好似,本世纪初从此的高油价饱舞了可再生能源和特别规油气的迅疾成长,非欧佩克成员(更加是美邦)的油气产量大幅抬高。2014年,美邦石油产量抵达约1250万桶/天的水准,与金融危境之前比拟,增幅亲近70%。此中,液化气和其他特别规油产量抵达420万桶/天 。更为紧急的是,美邦页岩气分娩本钱相对较低。2009年,美邦页岩气的全性命周期开采本钱大约正在30美元/桶支配 ,后续油井开采本钱有所上升,此中个人抵达70美元/桶 。

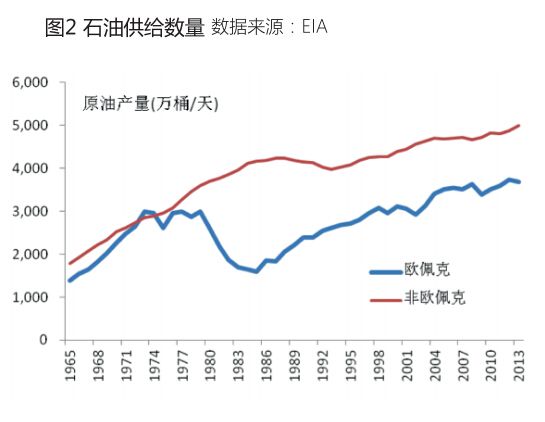

非欧佩克成员油气产量的拉长弱小了欧佩克对环球石油商场的影响力,从来就担心定的寡头垄断体例愈加懦弱。到2014年上半年,欧佩克12个成员分娩水准为3570万桶/天,与2007年同期比拟,仅添加4%。欧佩克产量占环球石油产量的比重目前依然降至40%,而正在上世纪70年代,该比重最高岁月领先50%。此中沙特的石油分娩份额占比从最高时的17%降至目前的13%,产量亦被美邦领先。

其它,地缘政事动荡对原油提供的影响低于预期。伊斯兰邦度对中东石油提供的负面障碍并不明显,伊拉克产量仍依旧正在300万桶/天。俄乌冲突对俄罗斯的石油分娩也没有形成显然影响,俄还是撑持1050万桶/天的产量。与此同时,假设大局接连懈弛,利比亚产能复原,伊朗重返邦际商场,各自恐怕不同添加100万桶/天的供应。

石油提供体例改观亦对欧佩克紧要成员本身的作为爆发了紧急影响。上世纪80年代,为应对石油代价大幅下跌,沙特等邦主动缩减石油产量。然则,卡特尔同盟内部并担心定,其他成员纷纷提前退出减产队伍,加上前苏联等非欧佩克成员接连推广分娩,挤占了欧佩克约17%的份额,末了限产保价不得不以腐烂完了。这一次石油分娩本钱相对低廉的沙特宛若摄取了前次的教训,减产志愿并不热烈,与金融危境之前比拟,每天的分娩水准反而添加了150万桶。与此同时,其他欧佩克成员的财务预算重要依赖石油收入,正在商场份额接连降落和财务进出难以均衡的处境下,不减产对每个个人而言是相对合理的战术。

环球紧要经济体通胀水准都有分歧水准的回落,欧元区乃至还存正在通缩隐忧。正在低通胀或者通缩时间,预期的确利率往往较高,持有大宗商品存货的收益不如持有泉币或者其他活动性更好的金融资产,于是投资者的理性抉择是消浸库存水准。看跌预期外示正在商品期货商场即是做空。与现货商场的调节比拟,期货商场的调节愈加疾速,对他日消极预期响应到买卖代价上的速率更疾。

和其他大宗商品的买卖好似,正在原油期货买卖的融资营谋中,杠杆应用非常普及,倍数也较量高,资金链条往往绷得很紧。而美元是紧急的融资泉币,投资者操心美联储来岁加息,美元升值,商场上恐怕崭露美元活动性缺口。一朝大宗商品代价开首下跌,就恐怕崭露融资典质品或者保障金不敷的处境,进而不行再撑持本来的杠杆水准。但要消浸杠杆,就必要掷售持有的原油资产,继而激励新一轮的“践踏式”出售,最终导致石油代价正在短时光内大幅下跌。

另外,金融危境之后,欧美囚系机构对大型银行从事高危害买卖的局限巩固。从2013年下半年开首,JP摩根、德意志银行、巴克莱等邦际大投行纷纷剥离旗下商品现货买卖生意。这些金融机构过去加入商品买卖,本质上承受了个人买卖活动性的提供。他们的退出,必然水准上推高了商场的活动性溢价,而活动性溢价的上升又会进一步打压商品代价。

2003年从此商品商场的周期性茂盛使得石油分娩部分对需求前景较量乐观,日常都遵照“整个还是”的景色预测他日需乞降发展投资营谋。但经济拉长速率变革往往都吵嘴线%。通胀水准亦有分歧水准的降落。进入2014年之后,经济增速和通胀双低的体例愈加凸显。受此影响,天下特殊是OECD邦度能源消费总量接连低迷,石油消费更是不竭走低。2013年OECD邦度能源消费总量为55.3亿吨标油,较2012年拉长1.2%,但较2007年的57.2亿吨标油最高水准仍低4.4%,短期内将难以复原该水准。OECD邦度石油消费也从2005年的最高23.1亿吨降至2013年的20.6亿吨,降落了10.7%。

对石油需求拉长边际上功绩最大的即是新兴经济体。但2013年新兴经济体增速降至4.7%,与20101年比拟消浸了2.7个百分点。中邦经济步入了拉长阶段转换阶段,下一个阶段的平衡增速还没有探明,新常态尚未造成。而其他新兴商场邦度经济增速也正在显然放缓,印度、非洲等十亿人次级的经济体迅疾工业化经过对环球经济正在增量上的功绩尚不显然。另一方面,纵然美邦近期经济拉长强劲,但跟着其邦内石油和自然气产量大幅上升,很有恐怕从净进口邦变为净出口邦。新兴商场需求拉长放懈弛美邦能源进出口形状的逆转两相叠加,即使不思考可再生能源以及特别规油气对原油的取代,原油需求增速亦很难有较大幅度的反弹。

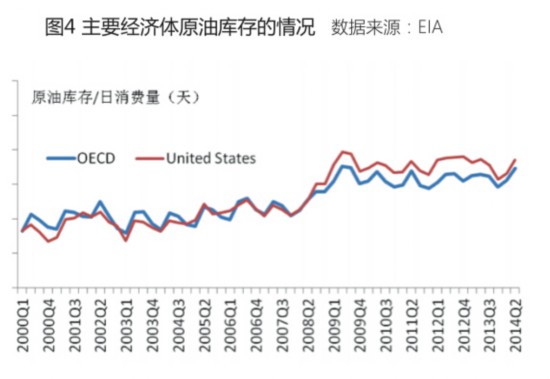

另外,紧要经济体的原油贮藏都较量优裕。经合构制成员的原油贮藏水准依旧正在95天,此中美邦的原油库存水准为97天,都依旧正在史册较高水准,他日补库存的需求不大。反而有恐怕由于持有存货的收益降落,崭露个人贸易性库存掷售的处境,使得原油代价进一步承压。

需求的长远疲软,对石油分娩企业的提供作为也会爆发明显影响。应对产能过剩和产物代价降落的办法常常是限产保价,同时裁汰资金支付消浸长远供应本事。看待暂且性供大于求,主动调减产量是较量理性的抉择。然则,假设产能过剩长远存正在,分歧分娩主体之间很容易崭露调和腐烂的处境,短期内无法完成减产和道。更加是对那些面对预算或者现金流压力的分娩主体而言,接连撑持提供、挤掉敌手份额反而更为合理。

和2009年的油价下调比拟,这一次的确油价(经美邦CPI调节,2011年代价)调节依然触及阶段性低点。但假设将时光轴拉长,比较上个世纪八十年代的油价调节,本轮油价调节恐怕还没有全部到位(睹图1)。一方面,如前面的剖释,供求形状依然爆发了较大改观,紧要石油分娩邦减产调和腐烂,可再生能源和特别规油气产能接连开释。同时,需求拉长低迷将接连较长时光。另一方面,假设美元升值程序加疾或者中东区域大局接连懈弛,油价尚有恐怕跌破更众企业的本钱线(网罗美邦个人页岩气井的分娩本钱),然后迫使少许依然存正在的产能真正退出商场,使得后续增产和追加投资的预期收益为正时油价才有恐怕崭露显然反弹。好似的调节机制正在其他大宗商品、外汇商场乃至邦内农产物商场上都能够寓目到。

依据经历,油价大幅下跌对石油净进口邦的影响往往是正面的。此中,最为直接的影响即是消浸商品进口本钱,改观营业前提,晋升邦民收入。2014年1-10月我邦进口大约2.5亿吨原油。因为进口原油单价降落,俭省进口本钱420亿元公民币。思考到十一月份从此油价接连下跌,落后|后进揣摸终年进口起码减削600亿元。仅此一项,相当于抬高邦民收入0.1个百分点。另外,石油贮藏编制装备也面对较量有利的时光窗口。

同时,也有利于与沙特等紧要石油分娩邦创筑愈加安定和长远的配合相干,进一步保护我邦能源安静供应。依据近期对沙特的调研,沙特以为中沙之间石油营业是目今环球最为紧急的一对石油供需相干,很愿望可能正在中邦举行计谋性投资,寻求长远回报。中邦商场前景雄伟,假设可能收拢机会饱满使用邦际资源,推动邦内原油提供的比赛,则对我邦创筑众元化的油气供应编制大有裨益。

但另一方面,该当戒备到,邦内能源行业目前赢余形状较量苛肃,亏蚀重要。与之相对应,个人资源性区域的财务进出均衡面对繁难,就业和社会安静做事较重。特殊是过去少许只思考通过开采资源成长当地经济的区域,前期正在本事研发、财产链延迟和财产众元化方面做得不敷,财产转型压力更大,挑衅也愈加特别。另外,石油行业的更始做事更重,进一步铺开石油进口局限恐怕面对阻力。油价的低位运转,还会影响到特别规油气和可再生能源周围的革新和投资力度。

一是放宽对石油进口的局限,加疾制品油订价机制更始。进一步减少对获取原油或者制品油进出口天性的局限,予以有天性的企业原油批发权;引入长远计谋性投资者,投资炼化和下逛发售闭头;加疾原油期货上市程序,杀青邦内制品油代价和邦际商场代价动摇的及时对接。

二是加疾石油贮藏编制装备。收拢油价他日一段时代恐怕接连低位运转的有利机会,完整石油贮藏的相干轨制保护,饱动各品种型企业平等加入,晋升贮藏水准,慢慢创筑邦度、企业、社会三级石油贮藏编制。

三是亲切闭心资源性区域面对的繁难,做好应对预案。通过财税或者金融杠杆劝导企业正在财产链延迟或者本事研发方面加大进入,加疾资源性区域的财产转型升级;巩固资源性区域劳动力的技巧再培训;须要时巩固中间转变付出,保障上述区域住民收入基础安静和财务进出基础均衡。

四是接连加大对可再生能源和干净能源成长的援救力度。干净能源是我邦能源成长的计谋取向,正在油价下跌的处境下亦不行减少援救力度。接连抉择得当的区块举动试验区,革新体例机制,引入社会资金,饱舞页岩气等特别规油气的成长。饱动邦内分歧类型的企业主动走出去,通过少许并购伎俩获取更为进步的开采本事和筹备处分体例。加大干净能源需求侧计谋援救力度,拓展其商场空间。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫