需求不足导致信贷投放不及预期—外汇账户怎么开通时隔九个月,六家邦有大行再掀起新一轮存款降息潮。6月8日上午,六大行均公布近日起下调活期以及局限长远控制期存款挂牌利率。

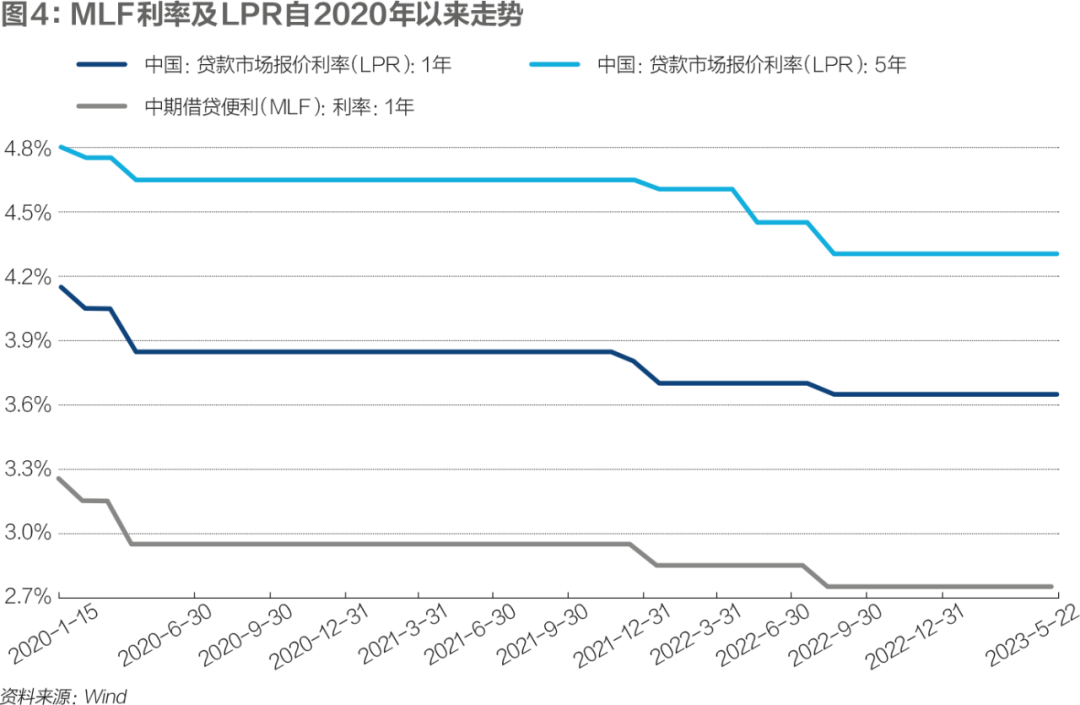

“咱们以为,银行存款利率的下调发出了一个剧烈的信号,即中邦公民银行正正在为下调中期假贷方便(MLF)利率铺平道道,以指点下降LPR(贷款商场报价利率)。”野村中邦评论称。

5月中旬以还,消费者价值指数(CPI)、固定资产投资、房地产贩卖、出口增速等经济目标走弱。“目前经济运转面对的头号抵触是需求亏空。”中邦社会科学院寰宇经济与政事磋商所副所长、磋商员张斌暗示。

张斌以为,最杰出的是民营企业投资亏空,因为有许众,从宏观层面上最紧要的因为即是确切利率太高了。走出需求亏空场合,必要通过确切利率的充足调动,平均积蓄和投资。这内里最紧要的策略用具是下降策略利率。

中信证券、邦泰君安、野村中邦等机构均曾暗示,中邦公民银行(下称“央行”)将于本年6月下调MLF利率,估计下调幅度正在5BP至10BP之间。

2022年8月央行超预期降息10BP以还,MLF利率连接十个月维护正在2.75%,LPR则维持未变。本年3月,央行进一步降准0.25个百分点,开释长远资金超5000亿元。另外,央行继续通过各式构造性泉币策略用具供应滚动性。

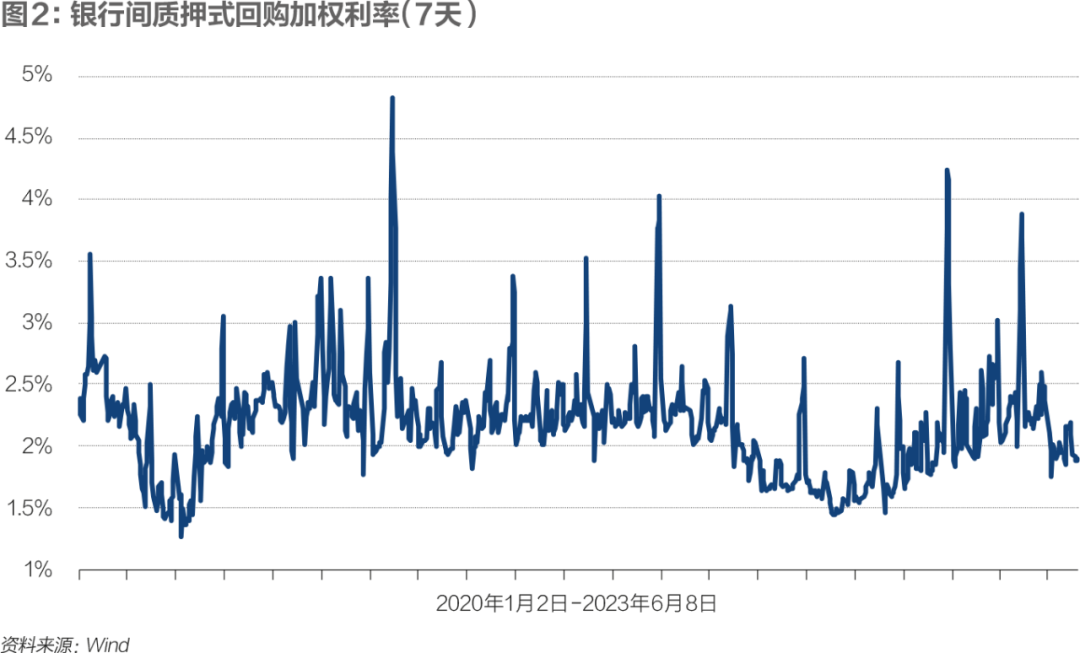

实际的状况是,商场滚动性并不稀缺。4月以还,商场资金利率慢慢下行,5月DR007(7天期存款类机构质押式回购加权柄率)中枢下行至1.82%,较上月下行28BP,与OMO(公然商场操作)利差为-18BP,诠释商场滚动性较为阔绰。

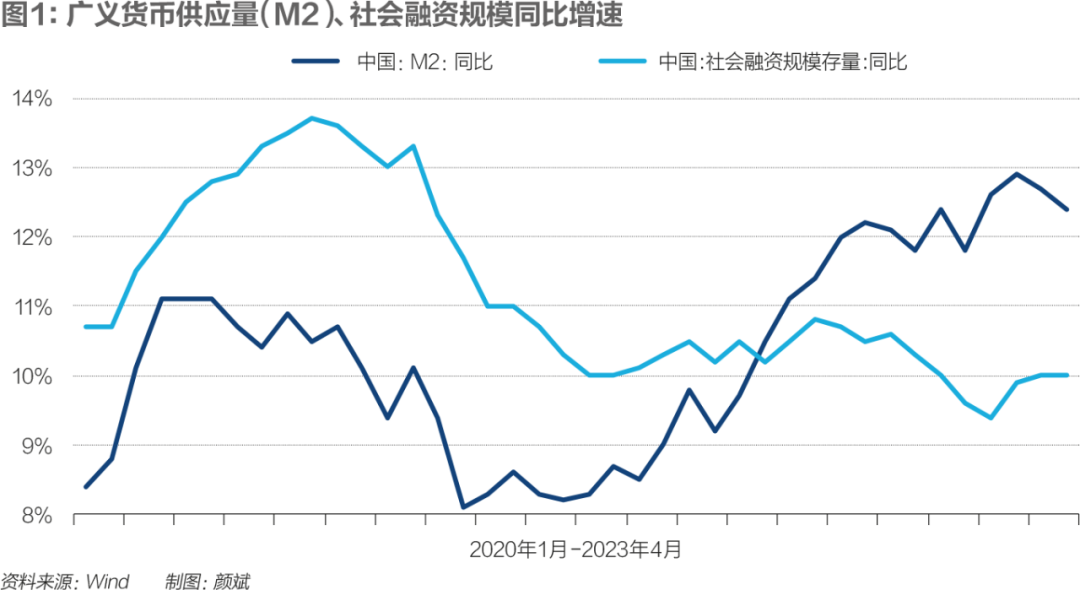

M2(广义泉币)增速连接12个月维持正在两位数程度,一季度创2016年以还新高;社会融资界限(下称“社融”)增速正在1月回落至9.4%,触及2017年调口径以还新低。

截至4月末,M2-社融增速铰剪差为2.4个百分点。中欧邦际工商学院教养、央行考察统计司原司长盛松成暗示,平常状况下,社融和M2增速应左近,目前分歧领先2个百分点,某种水平上诠释是“资金空转”或者泉币流畅速率下降。4月社融中的公民币贷款增量为4431亿元,而金融机构整个公民币贷款增量为7188亿元,两者相差2700众亿元。

据海通证券测算,本年以还中邦泉币流畅速率正在0.34次/年程度,而疫情之前几年的流畅速率都能维持正在0.4次/年足下。

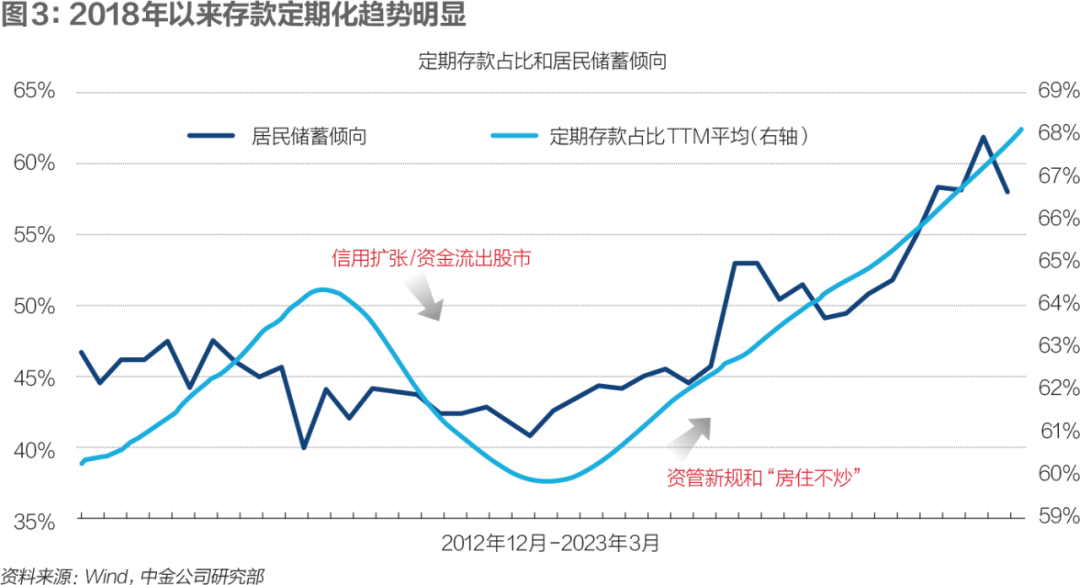

泉币流畅速率下降,淤积正在银行编制存款逐年增加。数据显示,2022年住户新增存款高达17.84万亿元,较2021年众增7.94万亿元,创史乘新高,而2023年仅一季度,住户存款新增就达9.9万亿元。

M2是现金+全部存款,业内人士以为,恰是大宗的存款扩充惹起了M2的扩充,进而与反响实体经济从金融编制获取的资金额的社融目标呈现分歧走势。高额存款的硬币另一壁,相关于投融资需求而言,存款类似显得颇为过剩,跟着存款利率下调,一场应战存款过剩的战斗依然拉开帷幕。

一位金融机构人士举例,若是优质企业的年贷款利率低于最高的存款利率,正在投资收益不确定的状况下,转存正在银行也能够获取可观的息差收益。

鲜明,天量的存款数据背后亦不乏借助存贷息差套利举动,而摆正在贸易银行眼前则是实实正在正在的息差收窄。

5月19日,邦度金融监视治理总局揭晓数据显示,银行业一季度净息差为1.74%,较2022年四时度的1.91%降落0.17个百分点,再创史乘新低。

众位金融学者和业内人士暗示,存款利率降落,可为贷款利率下行获得空间。若是念进一步指点贷款利率下行,援救经济收复,就得从欠债端指点存款利率下行。

6月9日,央行官网揭晓行长易纲赴上海调研会叙会的发言。易纲暗示,公民银行将遵照党中心、邦务院计划陈设,不停精准有力实践稳当的泉币策略,强化逆周期调动,努力援救实体经济,督促充足就业,保卫币值安定和金融安定。“咱们有信念、有才华、有条款完毕本年‘两会’确定的预期延长等对象。”

“三年期按期3.25%,保本保息,即速买!”六大行正式下调存款利率后,局限股份行客户司理们火速开启揽客形式。

正在各大社交平台上,储户们则发出雷同的疑义,“从此还能买什么?”刚才退息的周琦算了一笔账,100万元存5年按期,每年收益也就2.5万元足下,单靠息金能够难以掩盖糊口支付。

本年4月以还,山东、陕西、广东、河南等众地中小银行接踵调动按期存款利率;5月5日,渤海银行、浙商银行、恒丰银行三家股份行跟进“补降”。

6月8日,六大行公布降息的同时,新疆、内蒙古、吉林等众地中小银行亦蚁集揭晓布告称下调存款利率。

众位受访人士暗示,本次存款降息紧要是为缓解银行息差压力。邦度金融监视治理总局揭晓数据显示,银行业一季度净息差为1.74%,较2022年四时度的1.91%降落0.17个百分点,再创史乘新低。

招联首席磋商员董希淼指出,银行息差缩窄及净利润增速下滑,与银行继续减费让利相合,不光影响融资本钱的可继续性,也将影响银行内源性血本添加才华。以是,通过下调存款利率、压降欠债本钱来延缓息差缩窄压力、安定收益程度,正在目前仍旧具有需要性。

2023年以还,尽量央行正在降准降息等总量用具上的操纵较为谨慎,仅正在3月公布降准0.25个百分点,MLF利率和LPR自2022年8月之后再未调动。但央行通过构造性泉币策略用具,采用供应再贷款或资金激劝的体例,援救金融机构加大对特定例模和行业的信贷投放,下降企业融资本钱。

“从总量上看,滚动性合理阔绰,金融总量安定延长。3月中心银行降准0.25个百分点,开释长远滚动性,为经济收复创建了精良的泉币金融处境。”一季度金融统计数据信息揭晓会上,央行考察统计司司长阮健弘暗示。

4月以还,紧要资金利率略有下行。个中DR001、R001(隔夜银行间质押式回购加权柄率)的月度加权均值折柳环比下行2BP、6BP至1.57%和1.67%;DR007、R007(7天期银行间质押回购加权柄率)的月度加权均值折柳环比上行4BP、下行29BP至2.10%和2.34%。5月DR007的均值为1.85%,较4月下降了21BP,同时也较OMO利率低15BP,滚动性较4月更偏阔绰。截至6月7日,DR007加权柄率为1.83%,较前日上行8BP,仍低于策略利率。

央行数据显示,2023年3月,金融机构新发放贷款加权均匀利率为4.34%,同比降落0.31个百分点。个中,寻常贷款加权均匀利率为4.53%,同比降落0.45个百分点;企业贷款加权均匀利率为3.95%,同比降落0.41个百分点;片面住房贷款加权均匀利率为4.14%,同比降落1.35个百分点。

今天,光大证券金融业首席阐述师王一峰撰文称,2023年二季度以还,泉币策略基点稳定并未大幅发力,5月也并非财务缴税大月,财务成分对资金面影响有限。“信贷投放节律趋缓是本年4月-5月资金利率下行的紧要因为。”

王一峰暗示,2019年以还,泉币资金利率体例性低于策略利率有两轮:2019年12月-2020年6月、2022年4月-12月。时期DR007月均值折柳为1.96%、1.66%,折柳较前一阶段下移59BP、50BP,与7天OMO利差均值折柳为-35BP、-39BP。

上述时候,资金利率走低的因为之一是央行通过众种泉币策略用具开释滚动性。据王一峰团队测算,2019年12月-2020年6月,央行通过降息30BP、完全降准0.5个百分点、三次定向降准,累计开释中长远资金1.75万亿元;2022年4月-12月,央行降息10BP,两次完全降准共25BP,合计开释中长远资金约1.03万亿元。

“比来资金商场利率下行,能够反响了银行信贷投放不如前三个月,资产荒某种水平又回来了。”远洋血本高级磋商员盖新哲暗示。

阔绰的滚动性下,债券商场加杠杆热忱卷土重来。所谓“债市加杠杆”,平日指金融机构正在银行间商场融入资金采办债券,从而赚取票息和资金本钱之间的价差。

制造银行金融商场部撰文称,5月银行间质押式回购日成交量无数时刻正在7万亿元以上,并正在5月24日更始史乘新高,抵达8.2万亿元。个中,隔夜回购成交占比5月以还无数时刻领先90%,“诠释机构大宗通过滚隔夜加杠杆购债,撑持债市牛市行情”。

中金公司暗示,2022年以还理财净值化、股市震荡、房地产商场疲弱的处境下住户产业流向存款,存款降息也希望扩充消费偏向、节减存贷款利率倒挂导致的“资金套利”。提及异日的存款降息空间,中金公司以为,异日1年-2年存款均匀利率仍有约20BP的进一步降息空间。

亦有局限人士以为,存款降息为央行进一步降息铺平了道道。野村中邦发文称,银行存款利率降落是一个剧烈的信号,估计6月MLF利率将下调10BP。

2022年4月-2023年4月,中邦M2同比增速连接12个月维护正在两位数程度,个中有八个月增速领先12%,M2余额延长超30万亿元。个中,2023年2月M2增速达12.9%,创2016年以还新高。

同期,社会融资界限同比增速总体呈下滑态势,走势与M2背离。2023年1月,社融增速录得9.4%,创2017年调口径以还最低值,当月M2-社融增速铰剪差高达3.2个百分点。截至2023年4月末,社融同比增速小幅回升至10%,M2-社融增速铰剪差收窄至2.4个百分点。

数据显示,4月社融、信贷增量界限折柳为1.22万亿元、7188亿元,较3月的5.38万亿元和3.89万亿元彰着回落。

“M2是现金+全部存款,大宗存款扩充惹起了M2的扩充。”盛松成暗示。依照央行统计数据,2022年以还,中邦住户积蓄偏向明显抬升。2022年整年,住户部分新增存款17.84万亿元。2023年一季度,住户部分存款新增9.9万亿元。而2018年-2021年,住户部分每年均匀新增存款为9.5万亿元。本年一季度住户存款新增额就领先这四年整年的均匀新增存款。截至4月末,公民币存款余额为273.45万亿元,较上年同期延长30万亿元。

海通证券撰文以为,能够的情状是企业借到钱并未主动加入坐蓐和投资、住户部分也没有加快消费的步调,而是更众选取积蓄下来;也即是固然完全创建了不少的泉币,然而这些泉币尚没有加快进入商场流畅,反而是被“重淀”下来。

社会融资界限增量是指肯定时候内实体经济从金融编制获取的资金额,蕴涵银行信贷、债券、信任贷款等。2023年一季度新增公民币贷款界限创史乘新高,社融增速为何承压?

2023年1月,社融增速触底。数据显示,1月社融增量为5.98万亿元,同比少增1959亿元。个中,公民币贷款扩充4.93万亿元,同比众增7308亿元,是当月紧要众增项。而企业债券净融资1486亿元,同比少4352亿元;政府债券净融资4140亿元,同比少1886亿元。两项合计同比少增6238亿元,是当月紧要的少增项。也即是说,企业债券、政府债券净融资量同比少增,是1月社融增速触底的紧要因为。

将时刻拉长至全数一季度。2023年一季度企业债券净融资8480亿元,同比少4718亿元;政府债券净融资1.83万亿元,同比众2470亿元。能够看出,当政府债券净融资上升后,企业债券净融资仍旧较上年同期偏少。

盖新哲阐述,一季度企业债券融资较量少,一局限因为是住户资金从债券基金撤回到银行存款,债券商场发行难度变革;更大的能够因为是一季度企业贷款利率下行,企业融资支配从信用债转化到了银行贷款;另外,房地产债券永远面对商场太甚避险的困难,房企发债无间没有希望。

社融存量界限占比变革亦显露了企业融资向贷款转化的景色。Wind(万得)数据显示,截至4月末,公民币贷款、政府债券、企业债券余额正在社融中的占比折柳为62.3%、17.36%和8.75%。个中,公民币贷款和政府债券占较量上年同期折柳上升1.01个百分点、0.5个百分点,而企业债券占比降落0.84个百分点。

另外,盖新哲暗示,有一种阐述以为M2高、社融低是由于企业融资支配从信用债转化到了银行贷款。是以说泉币策略没有太宽松。从这个角度讲没有太宽松也有肯定真理。实在能够把企业贷款和企业债券融资加总,这个目标本年是同比众增的,但放正在史乘上看并不算太宽松。

正在盛松成看来,相较于M2,M1(狭义泉币)实践上更值得合切,由于中邦M1是现金加单元活期存款,M1的增速直接反响了企业滚动性的变革。截至2023年4月末,M1余额为66.98万亿元,扣除10.59万亿元的现金,单元活期存款界限合计为56.39万亿元。“企业的活期存款即是企业随时要用的。若是企业短期内不操纵资金(如不投资),就不会放正在活期存款。”盛松成暗示,“目前企业的滚动性不强,剖明企业投资的意图不足强。”

实践上,M2与M1增速也呈现肯定水平背离。2022年4月-2023年4月,M1增速正在3.7%-6.7%之间耽搁,与M2之间的增速差一度增加至8.1个百分点。

对此,阮健弘回应称,M1的增速相对较低,一方面是因为宏观经济尚处于收复阶段,一季度公民银行企业家问卷考察显示,企业家宏观经济热度指数是33.8%,较上季上升了10.3个百分点,但与旧年同期比拟,降落1.9个百分点。另一方面,金融机构供应了越发足够的存款产物,局限企业强化存款资金的治理,持有的活期存款相应节减。

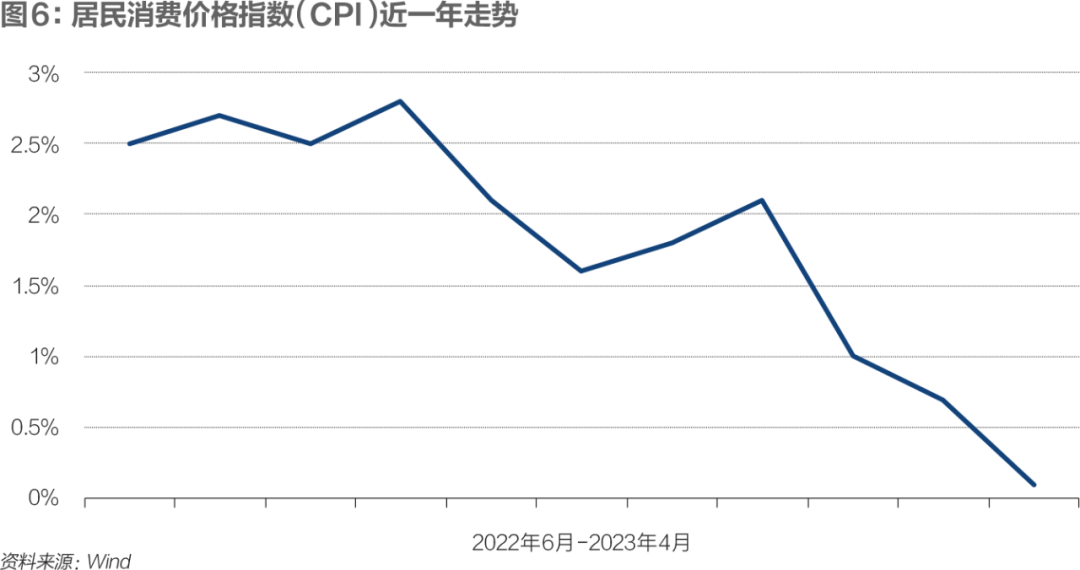

“实体融资需求低迷导致银行信贷正在4月速捷回落,剖明经济仍正在收复但总需求亏空、内圆活力仍亏空,与成立业PMI(采购司理指数)低于50%以及CPI(住户消费价值指数)等继续下行相仿。”京东集团首席经济学家沈修光暗示。

邦度统计局数据显示,年头以还,中邦CPI增速从2.1%火速回落至4月的0.10%,低于此前年均2%足下的程度。PPI(工业坐蓐者出厂价值指数)增速自2022年10月起进入负延长区间,年头以还,该目标从-0.8%进一步下跌至-3.6%。

央行一季度金融统计数据信息揭晓会上,泉币策略司司长邹澜回应,对“通缩”提法要合理对付,通缩寻常具有物价程度继续负延长、泉币供应量继续降落的特性,且常陪伴经济衰弱。

“目前中邦物价仍正在温和上涨,M2和社融延长相对较速,经济运转继续好转,与通缩有彰着区别。”邹澜称,“跟着金融援救效率进一步呈现,消费需求希望进一步回暖,下半年物价涨幅能够渐渐回归至往年均值程度,整年CPI呈‘U’型走势。中长远看,中邦经济总供求根本平均,泉币条款合理适度,住户预期安定,不存正在长远通缩或通胀的基本。”

对此,中邦社会科学院学部委员余永定曾公然暗示,仅按照一、两个月CPI环比数据亏空以对物价调动趋向做出鲜明判决,但过去一段时刻PPI的连接负延长是一个令人忧愁的信号。正在过去十余年,中邦的CPI增速均匀低于2%,PPI正在大局限年份中处于负延长形态。据此,余永定以为,过去十年众年中,中邦经济无间处于有用需求亏空形态。

4月中邦成立业PMI为49.2%,较上月降落2.7个百分点,正在连接三个月运转正在50%以上后落入缩小区间。4月CPI同比上涨0.1%,较3月回落0.6个百分点;PPI同比跌幅增加1.1个百分点至-3.6%,双双弱于商场预期。

微观行业,从事会展旅逛行业十余年的张磊更能会意上述数据。疫情时期其所正在公司一度将公司职员镌汰到只剩四人。本年“五一”前后,陪伴住户旅逛热忱回归,他久违地承办了几场大型勾当,“根本不妨确保公司剩下这四片面有还不错的收入”。

松了一口吻的同时,张磊仍不敢过分乐观。承受大型勾当时期,公司人手亏空,他选取且自找人助手,而不是招募长远雇员。张磊坦言,他无间正在亲近察看上乘客户的状况,有些客户状况不太好,有些以至依然随家当链外迁,这让他片刻没有扩张的念法。

一位城商行人士暗示,他们的企业客户涉及各行各业,本年以还,企业客户信贷需求收复仍旧较为迟钝,银行放贷压力较大。同时,该人士夸大,目前融资本钱并非限制企业信贷需求的紧要成分,“紧要是订单不众,企业信念下滑较量彰着”。

众位受访人士均以为,房地产行业对内需影响较大。截至2023年一季度末,金融机构公民币各项贷款余额225.45万亿元,个中房地产贷款余额53.89万亿元,占比迫近四分之一。

邦度统计局数据显示,2022年2月以还,商品房贩卖面积继续负延长。2023年1月-4月,商品房贩卖面积37636万平方米,同比降落0.4%;商品房贩卖额39750亿元,延长8.8%。

“3月有个小阳春,4月起先下滑,守旧的5月寻常是上半年贩卖最好的时刻,可本年5月贩卖额环比降落的太厉害,各家状况都很不乐观。”一家中型房企高管暗示,受此影响,银行与房企正在按揭贷款商场脚色对换。“现正在是各大行来求房企去给新租户户治理按揭,往往会有银行支配饭局请咱们了。”

外需也不算乐观。2023年前五个月,按美元计,中邦出口额1.4万亿美元,同比延长0.3%。个中5月出口额2835亿美元,同比降落7.5%。

正在他看来,疫情爆发后,住户储用意图大幅上升,投资意图大幅降落,然而确切利率没有充足获得调动,目前具体切利率程度比疫情前没有彰着变革。而走出需求亏空场合,必要通过确切利率的充足调动,平均积蓄和投资。“这内里最紧要的策略用具是下降策略利率,一个短期策略利率OMO利率,另一个是MLF利率。”

“泉币策略有用,但效率有限。”盛松成暗示,若是将泉币策略比喻成绳子,绳子能够拉(紧缩),然而用绳子来推(宽松),是较量繁难的。是以撬动需求,加倍是投资需求,能够财务策略的功用比泉币策略更直接、更有力。

余永定暗示,宏观经济规模,中邦目前的最首要题目是“总需求亏空”。既然如斯,施行扩张性财务、泉币策略即是应有之义。

“正在目前状况下,财务政府确当务之急是加大财务对基本步骤投资、技改投资和家当链重塑投资的援救力度。”余永定暗示,加大基本步骤投资能够创建“挤入效应”带头民企投资,是启动经济的最有用措施。

同时,余永定暗示,泉币政府则应配合财务政府,为增发邦债创建低息金率处境。除配合财务政府外,泉币政府能够商讨进一步下降息金率,以减轻企业,出格是中小企业和民营企业的财政仔肩。

“泉币策略会维持安定连接,但财务策略尚有很大空间,中心政府债务程度很低,齐全能够增发出格邦债,限期要长,以减轻地方政府压力。”一位资深金融人士称,“泉币策略总体上应当仍旧不停维持现有的基调,妥贴宽松,并指点利率下行。”

另外,前述众位受访人士暗示,干系策略应当实时响应,选用需要步伐。“机缘窗口是有能够合上的,咱们应以‘分秒必争’的精神管理目前的经济题目。”余永定说道。

2023年一季度,公民币贷款新增10.6万亿元,创史乘新高。4月,公民币贷款扩充7188亿元,同比众增649亿元。截至4月末,公民币贷款余额为226.16万亿元,同比延长11.8%,信贷总量维持安定延长。

从信贷构造看,住户贷款节减2411亿元,个中,短期贷款节减1255亿元,中长远贷款节减1156亿元;企业贷款扩充6839亿元,个中,短期贷款节减1099亿元,中长远贷款扩充6669亿元。

总体而言,4月新增信贷界限虽较3月彰着回落,但维持同比众增态势。同时,企业贷款构造有所好转,企业中长远贷款走强趋向延续。

上述趋向与金融机构正在实践信贷投放中感知概略维持相仿。“滚动性是较量阔绰的,信贷投放力度无间正在加大,紧要仍旧环绕邦度援救的偏向去做倾斜。”某城商行对公生意部承担人暗示,本年其所正在银行的信贷投放紧要基于区域开展,聚焦普惠、科创、绿色等规模。

归纳众家银行信贷投素来看,基修、成立业、小微企业、绿色低碳等规模,成为大局限银行的协同选取。

但目前,正在继续加码实体经济众规模开展的同时,不少银行亦有己方的“纳闷”。

“经济处境完全好转,银行手里也有资金,但企业有用信贷需求亏空,这就导致咱们很难找到适合的资产发放贷款。”有股份行公司金融生意承担人暗示,局限现金流好的企业信贷需求不高,而谋划情形欠好的企业要管理的是生活或俭约等题目,平日不会选取欠债。

亦有民营银行高管暗示,优质资产荒的题目无间都存正在,素质是企业融资需求与银行提供之间的不结婚。

“正在企业金融规模,最大的题目仍旧正在于对小微型企业的金融效劳不足。近几年正在策略激动下,效劳普惠小微企业数目涨得很速,但从大众的亲身感应来看,并没有从底子上管理融资难的题目。”上述民营银行高管以为,这个中涉及少许庞大的题目,比方说增量客户素质并没有扩充许众,许众是大型邦有银行去拼抢股份行、地方性中小银行的客户,而股份行也连续地举行客户转化。是以真正增量客户的扩充,也许没有看上去那么好、那么众。

地方性中小银行对资产荒的感应更为深切。“向上拼可是邦有大行,且转型效劳小微企业若是没有很彻底,构造性抵触就会绝顶杰出。”某中小银行副行长暗示,现正在银行都很“卷”,优质资产有限,大众只可拼价值和资源,中小银行生活空间进一步被挤压。

某成立业企业承担人暗示,因为必要增加产能,他本年头次向银行申请了数十亿元的贷款。“许众银行都主动来给咱们供应贷款,最终敲定了贷款利率最低的某邦有大行,利率低至3.5%以下。”

据央行披露数据,本年3月,新发放贷款加权均匀利率为4.34%,同比降落0.31个百分点。个中,企业贷款加权均匀利率为3.95%,同比降落0.41个百分点,再立异低。

企业贷款利率继续走低,有利于更好地援救实体经济开展。但硬币的另一壁则是,目前,银行业净息差广泛承压。

“一季度,咱们的NIM(净息差)同比降落22BP(1BP=0.01%),降幅能够高出大众的预期。环比来看,本集团口径降落了8BP,本公司口径环比降落了6BP。不管是同比仍旧环比口径,净息差都鄙人降。”招商银行行长助理兼财政承担人彭家文正在一季度事迹相易会上暗示,息差降落最紧要的因为是资产端收益率的降落,也即是贷款订价降落。

5月19日,邦度金融监视治理总局揭晓数据显示,银行业一季度净息差为1.74%,较2022年四时度的1.91%降落0.17个百分点,再创史乘新低。整个来看,邦有肆意动1.69%,较2022年四时度降落0.21个百分点;股份行降至1.83%,较2022年四时度降落0.16个百分点;仅民营银行、外资行略有晋升。

银行业净息差再立异低,异日可收窄的空间尚有众大?有业内人士指出,依照《金融机构及格谨慎评估圭表(2023年版)》,1.80%的净息差应属于贸易银行的合理程度,若是再商讨到确切资产质料能够不足预期等成分的线%足下的净息差则才可被视作具有和平垫的净息差。

可是从各上市银行披露的实践数据状况来看,2022年净息差仍能维持正在2%以上的银行并不众。

“正在近年来连续向实体让利、贷款利率继续下行以及存款利率以至有所抬升的大布景下,大局限贸易银行的息差空间依然绝顶薄,局限银行的息差空间无法秉承其资产质料的腐蚀,更无法撑持其进一步继续向实体让利,这种状况下就必要通过呵护欠债端来安定息差空间,进而维护贸易银行效劳实体经济和化解危机的才华。”上述阐述人士暗示。

华东地域某城商行高管暗示,近年来,许众大型银行都通过继续下重获取增量客户,局限中小银行也只可选取再下重,但这背后实在存正在不小的危机隐忧。“一边打着‘价值战’,一边还要不停下重,低订价难以掩盖高危机。”

正在此布景下,银行业打响息差警戒战。一方面,局限银行选用“以量补价”的战略,通过装备的支配和节律的控制,完毕净息金收入的延长,以减缓净息差收窄所带来的压力。

另一方面,欠债端本钱压降亦是局势所趋。2022年以还,跟着存款利率商场化调动机制修设,银行存款利率历经众轮下行。6月8日六大行全体降息后,大行挂牌存款利率均降至2.5%以下。

“经济修复是一个进程,需求亏空导致信贷投放不足预期。正在这种状况下,通过降息能够助助银行维持合理息差,完毕继续稳当谋划,巩固援救实体经济的才华和可继续性。目前来看,降息仍有空间。”众位中小银行人士暗示。

一边是汇率再次跌至低位,一边是消费、投资、出口等宏观经济数据接连承压,中邦央行再次面对“稳汇率、稳利率”两难。若是要稳住汇率,正在中美利差倒挂布景下,中邦央行便要升高利率,但这会升高企业假贷本钱,进而使经济根本面承压。若是要提振经济根本面,中邦央行则必要下降利率。正在目前宽松的资金面布景下,这或使中美利差倒挂加深,为公民币汇率带来贬值压力,并使外资正在肯定水平上减持中邦股债资产。

5月,境外里公民币创下近七个月以还的最大跌幅,5月中下旬以还正在7.10元邻近耽搁。

据媒体征引汇丰银行汇编数据,截至目前,环球基金对中邦内地股票的装备已回落至旧年10月程度。正在债券商场,中债登数据显示,截至4月末,境外机构持有的中邦邦债界限降至2.12万亿元,为2021年4月以还最低。

与旧年中做法差异,目前中邦央行正在本轮公民币汇率下跌进程中并未选用过众手脚。正在公民币跌破7之际,囚禁机构通过外汇商场辅导委员集中会信息稿的体例,向商场传递安定信念。6月8日,央行副行长、外汇局局长潘功胜正在第十四届陆家嘴论坛上暗示,“咱们正在应对外部抨击中积聚了不少阅历,面临商场变革时也越发从容淡定、越发成熟富足阅历,咱们有信念、有条款、有才华保卫外汇商场安定运转。”

尚渤投资治理公司基金司理兼董事总司理王磊以为,中邦央行必要“艺术化”的治理,由于中邦目前面对汇率、出口双双走弱的场合。但必要谨慎的是,实在贬值未必是晦气的,由于泉币贬值有利于出口延长,这正在外需疲软之际希望缓解邦内经济延长的压力。跟着中邦的经济渐渐苏醒,蕴涵中邦香港地域的海外血本还会回到内地血本商场或者实体经济中逐利,如此便有利于公民币汇率安定。

海合总署6月7日揭晓的数据显示,中邦出口5月单月增速由正转负,从4月16.8%的同比增速转为-0.8%。以公民币或美元计价,单月“同比增速”下滑约17个百分点。

从外资对华投资角度来看,渣打银行中邦宏观战略主管刘洁以为,目前,中美利差走阔是导致外资减持中邦债券的首要成分,由于目前公民币是低息泉币。但必要谨慎到的一个中长远趋向是,中邦的血本商场是慢慢盛开的。而目前无论是外资进入中邦,或是中邦的资金向外走,仍旧正在一个绝顶开头的阶段,环球对公民币资产装备较低。跟着中邦经济、营业、金融体量正在环球份额进一步增加,异日外资仍将连续进入中邦,一同分享中邦经济延长果实。

巴克莱外汇及新兴商场宏观战略师张蒙也称,外资紧要能够分为两种,一种能够视为“投契客”,其它一种则是长远投资者。“关于长远投资者来说,他们必要分袂投资,并要分享中邦经济延长的盈余,这些长钱不会受利差影响太大,震荡性较小。”她说。

从更广义的刺激策略和经济根本面来看,少许经济学家和商场人士以为,降息、大幅加码财务援救的大界限刺激步伐片刻不太能够呈现。固然中邦经济阶段性苏醒乏力,但仍有能够完毕整年延长5%足下的对象。相较而言,定向刺激或是更好的良方。这意味着,正在此布景下,若是不选用降息策略,中美利差便不会因中邦央行的泉币策略走阔,公民币汇率亦不会承压。跟着定向刺激策略渐渐发力,中邦经济根本面将再获苏醒动力,公民币汇率便获得了根本面方面撑持。

高盛首席中邦经济学家闪辉正在今天揭晓的讲述中写道:“这些天来问得最众的题目即是‘中邦政府会不会刺激经济’。咱们的谜底是:‘会有针对特定例模的步伐,但不会大鸿沟刺激。’”

今天,道透社2023年第六期中邦固定收益商场预测考察显示,紧要金融机构对6月中邦央行降息预期仍正在谷底。整个而言,绝大无数受访机构仍预期6月7天期逆回购和一年期MLF(中期假贷方便)利率将维稳,以为6月一年期LPR(贷款商场报价利率)稳固的机构占比仍正在95%以上。

摩根士丹利以为,中邦二季度苏醒放缓是一个“小插曲”,估计整年增速将抵达5.7%。摩根至公则对2023年中邦经济延长持乐观立场,估计中邦经济本年希望延长5.9%,下半年通缩能够性小,且2023年消费希望流露出“K型”苏醒态势。

不光如斯,今天邦际结构也纷纷上调中邦2023年经济延长预期。经济合营与开展结构、寰宇银行将中邦2023年经济延长上调至5.4%、5.6%。

关于外界颇为合切的地方债题目,新华社于6月5日征引未签名的财务部干系承担人的叙吐暗示:“目前,地方政府债务紧要是漫衍不服均,有的地方债务危机较高,还本付息压力较大。咱们已敦促相合地方确凿承受主体义务,抓实化解政府债务危机,牢牢守住不爆发体例性危机的底线。”

截至目前,中邦政府关于特定行业的策略援救已接续出炉。今天召开的邦务院常务集会提出,要延续和优化新能源汽车车辆购买税减免策略,更大开释新能源汽车消费潜力。正在本年车市销量完全不如预期之际,新能源汽车产销量逆势走高。中邦汽车工业协会数据显示,本年前四个月,新能源汽车产销量折柳达229.1万辆和222.2万辆,同比均延长42.8%。

“目前泉币策略降息(这里紧要指策略利率)受到众方限制。”盛松成暗示,蕴涵银行编制的限制、住户产业的限制、汇率的限制。若降息一降究竟,金融体例将面对不小的危机,还能够因为产业效应住户存款反而扩充。“不少人以为降息后,不妨督促消费,但实践上能够是相反的。比来一年众来,存款利率正在一直地降落,然而存款却正在一直地扩充。而企业投资紧要商讨危机和收益,利率的小幅调动对投资影响不大。”盛松成暗示,“总之,我邦不行够大幅降息,而目前我邦消费和投资的利率弹性都较量低,是以策略利率降息未必像有些人所说的能直接督促消费和投资。关于降息与否、怎样降,都必要深化磋商和切实计划。”

一位迫近央行人士亦以为,当下央行必需面临两个困难,一个是境外里利差倒挂,另一个是必需提防通货膨胀。“咱们现正在房地产价值下行趋向彰着,是以短期内也不太能够呈现通胀危机。但食物价值震荡大,随时能够由于进口受阻而逆转。”该人士暗示。

(应受访者恳求,周琦、张磊为假名;试验生周子怡、柴嘉蔚对此文亦有功勋;本文刊于2023年6月12日出书的《财经》杂志)

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫