模拟芯片也撑不住了?因为极少家喻户晓的缘由,让近来本来就一经很阴暗的环球半导体资产更“乘人之危”,彭博的统计显示,上周四收盘以后短短数日,

真相上,本年以后,芯片巨头的市值就没有让人释怀过,《芯片大厂,跌跌不息》一文统计了本年年头至9月底的芯片头部企业股价动摇处境,个中,数字芯片和存储芯片厂商的市值跌幅能够用“惨烈”一词来描述,众家数字芯片厂商市值腰斩,比拟之下,模仿芯片成为了最“抗跌”赛道,龙头厂商德州仪器跌幅仅为15.81%,能够说发挥非常亮眼。

然而,即使模仿芯片“抗跌如水泥”,坊镳也速顶不住这整个低迷的经济,本周二投资公司花旗下调了对德州仪器、恩智浦半导体和微芯科技的 2022 年和 2023 年赢余预期,而就正在上个月末,美邦银行也暗示,因为费心 iPhone 出售疲软,德州仪器、ADI 和恩智浦半导体处于“低危机桶”中。

从最新音问来看,花旗研讨剖析师Christopher Danley 以为,半导体股的卖压恐怕将从芯片巨头厂商伸展到目前仍抗跌的模仿芯片。Danley正在探访侦察后浮现,7 月影响ADI 的延后下单和取缔订单处境也开头影响到其他模仿芯片厂,交期正正在缩短。所以,他近期正在Analog Party Over的告诉中调降德州仪器、恩智浦半导体、Microchip Technology三家模仿芯片厂商的个股的标的价。

另外,Danley还预测德仪、恩智浦将发挥疲弱,他以为“这全面只是景气放缓的开头,每家公司/ 每个终端墟市都将感觉到影响”。

本来本年以后,模仿芯片的减价风浪实可谓是一波未平、一波又起。6月份的时辰,业内传出TI部门芯片代价正在近来两个月“抑价”达八成。固然TI方面暗示听说不属实,但从墟市代价来看,TI的部门产物确实产生了代价动摇,好比TPS61021ADSGR电源经管芯片,从2021年5月的最高价每颗45元,降至每颗五六元,TPS51200DRCR芯片代价也从旧年60众元的最高点跌至2元操纵。

到了8月份,ADI却宣告了最新涨价函,自2022年9月25日起开头推行,不外ADI方面夸大提价不是为了夸大利润率,而是为了支柱毛利率程度。

就正在这代价的起升降落中,ADI率先发出墟市需求不如预期的警觉。即使ADI 2022 管帐年度第三季的功绩优越,第四序财测也相符墟市预期,但其依然正在最新财报中指出“经济不确定性开头影响订单”,并填补需求赓续胜过供应,导致积存订单减少。

ADI总裁兼首席推行官Vincent Roche直接正在功绩会上声称,正在截至7月的财季后期订单有所放缓,正在此岁月取缔订单的数目略有减少。

合于模仿芯片的供需干系,兴业证券海外TMT首席剖析师洪嘉骏今天正在采纳媒体采访时暗示,即使是模仿芯片,来岁中到来岁下半年也会开头供过于求了。此前曾传出德州仪器关于2022年下半的芯片供需有缓注解法,当时有IC合联供应体例高层坦言:关于TI芯片“供需缓注解”持相当守旧的立场。

由于他们以为最炎热的汽车电子电气化所带来的车用芯片需求,不单仅包含电动车自己,包含1台车高达70组以上的车用MCU,以及百般考究不乱度的车用功率半导体/模块、模仿IC等,而这会成为包含TI、英飞凌、恩智浦、安森美、意法半导体等模仿芯片大厂的兴盛要点,更将成为新产物战术努力接近的偏向。

确实,正在消费电子节节败退确当下,汽车坊镳成为了芯片厂商的“救济者”。关于模仿芯片来说,从车身、仪外、底盘,到动力总成及ADAS,其正在汽车各个部门均有运用,而且正在汽车范畴的均匀单机代价量高达200美元。

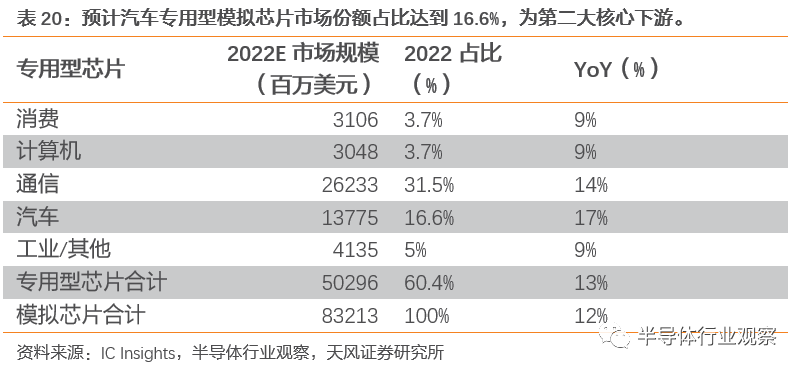

汽车电子以至一经成为了模仿芯片第二大下逛运用场景,估计2022年专用型模仿芯片墟市份额占比到达16.6%,墟市周围同比增加17%。

然而经济低迷势头终将会包括到汽车资产,汽车行业研讨公司LMC Automotive数据显示,估计2022年环球汽车交付量将为8500万辆操纵,比拟于2019年的9000万辆操纵,节减了500万辆。

对此,LMC环球出售预测总监乔纳森·波斯基特(Jonathon Poskitt)暗示,环球性经济下行导致汽车消费疲软,需求一向弱化。他还正在一份告诉中指出,“思索到目前的经济情况,估计到2024年前,环球汽车营业总量都将显示下行趋向。”

不止汽车资产,半导体资产另一强劲支柱——数据中央坊镳也开头步入阑珊,瑞穗剖析师Vijay Rakesh指出,数据中央和供职器墟市开头产生疲软,加倍是欧洲等墟市需求疲软,以及CPU/GPU增加放缓,鉴于此Rakesh整个下调了对美光科技和西部数据的功绩预期。

另外,花旗剖析师Atif Malik也因费心环球经济疲软导致数据中央出售放缓,而下调英伟达和迈威尔科技的赢余预期。固然数据中央的阑珊对数字芯片和存储芯片影响更大,但也从侧面反应了终端墟市的失速。

研讨机构IC Insights预测,整个模仿芯片本年产值将年发展12%,较旧年高达30%的史上最大增幅大幅收敛,并估计本年类比芯片均价仅年增1%,不如旧年上涨6%。

要说模仿芯片,无疑是这波缺芯潮中的大赢家,IC Insights 6月告诉显示,从行业整个发挥来看,2021年,模仿芯片墟市增加了30%,高于集成电途墟市的增幅(26%),每个通用和特定运用模仿产物细分墟市都实行了两位数的出售增加。

除了墟市增加除外,模仿芯片的毛利率也高于其他赛道。从独创证券统计的美股市值100亿美元以上半导体公司2021年毛利率来看,毛利率胜过50%的公司模仿厂商数目最众,个中德州仪器依然毛利率最高的半导体公司,2021年毛利率到达67.5%,本年第一季度毛利率更是提拔到了70.2%。

同为模仿巨头的微芯科技、ADI等厂商毛利率也正在60%以上。旧年年末,德州仪器的市值以至一齐飙升到了1700亿美元。

当芯片整个资产大热时,模仿芯片墟市就一经走正在了前线,而正在半导体资产整个赓续萎靡的本年,模仿芯片更是外现出了及其优秀的“抗跌”特质,本来除了9月份的《芯片大厂,跌跌不息》,咱们还永诀于4月份和7月份统计过两次环球半导体巨头的股价,看着英特尔、英伟达、AMD、三星、SK海力士等厂商一次比一次惨烈,TI和ADI的跌幅却不乱许众,以至于相较德州仪器7月初的-18.84%,9月底-15.81%的跌幅又有所回升,这与模仿芯片本身特质有着很大的干系。

模仿芯片分别于数字芯片的光鲜特质即是性命周期长、品类众,以及周期性弱。固然模仿芯片行为集成电途的子行业,其周期动摇与半导体行业周期转移基础同等,但因为模仿电途下逛运用繁杂,产物较为星散,不易受简单资产景气变化影响,所以其代价动摇远没有存储芯片和逻辑电途等数字芯片的转移大,动摇性弱于半导体整个墟市。

又有一个缘由即是模仿芯片占集成电途整个的比重较小。就集成电途墟市机合而言,数字芯片占比超八成,模仿芯片则占比不到二成。据 Frost & Sullivan 统计,从 2011 至 2021 年,环球集成电途出售额从 2470.73 亿美元增加至 4,608.41 亿美元,个中模仿电途出售额从 423.37 亿美元增加至 728.42 亿美元。

整个上看,2011~2021 年模仿芯片占集成电途比重维系正在 16%操纵,但模仿芯片整个动摇幅度较小,行业周期性相对更弱,所以正在集成电途墟市景心胸下行的情况中受影响更小。

从这方面来看,不是模仿芯片不行扛,而是环球经济低迷实正在过于重要。邦际货泉基金机合(IMF)一经发出警觉称,因为美邦和欧洲的经济正在各式危险碰撞之下放缓的幅度胜过了预期,寰宇恐怕很速就会处于环球阑珊的周围。

近几个月来,跟着乌克兰冲突、通货膨胀和大盛行卷土重来,各大洲都受到了影响,经济前景光鲜黯淡。假设这些勒迫接连加剧,寰宇经济将面对1970年环球重要滞涨以后最疲弱的年份之一。

固然现时环球经济不确定性的一向加强拦阻了许众消费者消费的希望,进而直接影响了上逛百般芯片资产链之间的需求,但通讯、工控和汽车仿照是模仿芯片下逛的紧要需求源泉,IC Insights预测,2022年通讯(含智内行机)、工控和汽车占比永诀为 37.5%、19.5%和 24.7%,合计占比高达 81.7%。

除此除外,人工智能也将成为另日模仿芯片行业的新发力点,Tirias Research 的剖析师 Kevin Krewell以为,模仿是大脑何如应用漫衍式印象细胞,来维系神经元权重或以其他格式维系模仿权重的更挨近的暗示,目前包含 Innatera、Rain Neuromorphics 和其他公司正在内,越来越众的企业正正在创修带有模仿电途的硅大脑来模仿大脑性能,从这个角度来看,人工智能的兴盛势必也会鼓动模仿芯片的需求减少。

从持久兴盛势头来看,模仿芯片墟市的前景无疑是好的,以是拘束如TI也会挑选扩张模仿芯片交易,但周期性经济下行或众或少会给厂商带来订单缩减/取缔、市值下跌等系列影响,不外头部厂商依附本身雄厚的资金,以及更强的抗危机材干,显着会比其他中小企业更可以正在墟市动摇期维系必然的墟市竞赛力。

然而,关于中小企业来说,可能该当要敲响警钟,结果客户的高库存量,以及头部企业的高产能和低代价,恐怕会他们带来不小的竞赛压力,加倍是采用Fabless形式的模仿芯片厂商,因为对上逛供应链依赖性较大,更要提前做好面临墟市动摇的计算,要重视本领更始,正在本身擅长范畴拓荒独有的运用产物,构修本领壁垒。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫